相続税の申告期限は10か月!期限に遅れてしまうとどうなる?

更新日:2023.09.15

Contents

はじめに

相続税の申告期限は「相続人が死亡したことを知った日の翌日から10か月以内」です。

この期間に間に合わない場合は、どうしたらいいのでしょうか。

また、期限を過ぎてしまったらどうなるのでしょう。

この記事と次回の記事では、相続税の申告から納税までの流れと、申告期限を過ぎてしまいそうなときに行える対処法を紹介します。

相続税が払えない場合の救済措置も記載していますので、参考にしてください。

相続税の申告期限はいつから数えて10か月

相続税の申告期限は「相続人が死亡したことを知った日の翌日から10か月以内」です。「死亡した日から」ではありません。

一般的に、相続人は被相続人と近い親族になるため、被相続人の死はすぐにわかります。

しかし、被相続人と疎遠であったり、叔父や叔母など遠い親戚であったりする場合には、被相続人の死をすぐに知ることができません。

そういったケースもふまえ、相続税の申告期限は「相続人が死亡したことを知った日の翌日から」となっています。

相続発生から納税までの流れ

相続の発生から申告、納税までの一般的な流れを説明します。

下記8つの項目が、相続発生から納税までに必要となる手続きです。

あくまでも一般的な例のため、状況によって追加となる手続きや順番が入れ替わることもあります。

- 誰が相続人となるのか確定する

- 相続財産を調べる

- 相続するか否かを判断する

- 被相続人の所得税の準確定申告

- 遺言書があるか否かを確認する

- 相続財産を確定する

- 遺産分割協議を行う

- 相続税の申告書作成・提出・納税

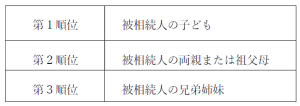

誰が相続人となるのか確定する

被相続人の死亡が分かったら、被相続人の出生から死亡までの連続した戸籍謄本を取り寄せ、誰が相続人となるかを調べます。

相続人になる人には順番があり、配偶者は必ず相続人になります。配偶者を除いた順位は下記のとおりです。

相続人については別記事「相続人について 相続人について – 名古屋の相続相談|さくら相続支援協会 (ai-front.com)」で詳しく説明しています。

相続財産を調べる

相続財産とは、預金や不動産、有価証券といったプラスのものだけでなく、借入金や未払金などマイナスのものも含まれます。

被相続人が事業を行っていた場合には、法人の連帯保証人となっていることもありますので、漏れがないように調べなければなりません。

相続するか否かを判断する

相続人と相続財産の調査が終わったら、相続人が相続するか放棄するかの判断を行います。

相続には、単純承認・限定承認・相続放棄という3つの承認方法があります。

単純承認は被相続人の財産を全て引き継ぐことです。

限定承認は、プラスの相続財産を限度として被相続人の債務を引き継ぎます。被相続人に、マイナス資産がどのくらいあるのか分からない場合に使われます。

相続放棄を行うと、被相続人の一切の財産を引き継ぎません。放棄後に撤回はできませんので、注意が必要です。

被相続人の所得税の準確定申告

亡くなった納税者の確定申告を、準確定申告といいます。

相続人は、被相続人に収入があった場合には、亡くなった年の1月1日から亡くなった日までの収入を準確定申告しなければなりません。

ただし、会社員は給与や退職金以外で20万円以上の収入があるときのみ、準確定申告が必要です。

準確定申告の期限は、相続の開始を知った日の翌日から4か月以内と、通常の確定申告とは期限が異なります。

遺言書があるか否かを確認する

遺言書がある場合には法定相続よりも遺言書の内容が優先されるため、遺言書の有無の確認は重要です。

被相続人の自宅などで遺言書を発見したときは、開封してはいけません。管轄の家庭裁判所にて、検認の手続きが必要です。

財産目録を作成する

相続税の計算の基礎とするため、相続財産の評価を行い、財産目録を作成します。

相続財産の中でも土地は評価を算出する計算が複雑なため、間違わないように注意が必要です。

遺産分割協議を行う

遺産分割協議とは、相続人の間で相続する財産や割合を話し合って決めることをいいます。

協議で合意した内容を書き留めた文書を遺産分割協議書といい、相続人全員の署名が必要です。遺産分割協議書は不動産の登記に必要になります。

相続人が1人の場合や、法定相続分の割合通りに分割するときには、遺産分割協議書の作成は不要です。

反対に話し合いで分割割合を決めたときには、あとからトラブルにならないよう遺産分割協議書として書面に残しておくのがいいでしょう。

相続税の申告書作成・提出・納税

相続税の申告書を作成したら、被相続人の最後の住所地を管轄する税務署に提出します。

相続税の申告期限と納税期限は同じです。申告だけして、納税を忘れていたということがないように注意しましょう。

相続税の申告期限に遅れるとどうなるのか

相続税の申告期限に遅れると、下記3つのペナルティを受けます。

- 加算税がかかる

- 延滞税がかかる

- 特例が使えなくなる

それぞれについて説明します。

加算税がかかる

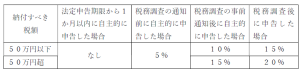

期限までに相続税の申告を行わないと、無申告加算税または重加算税がかかります。

無申告加算税とは、期限までに申告がなかった場合に課せられるもので、相続税に無申告加算税率をかけた額を支払わなければなりません。

税率は、期限後申告を行うタイミングによって異なります。

期限を超過しても1か月以内に申告を行えば無申告加算税はかかりません。

また、申告が遅れたことに正当な理由がある場合も、無申告加算税はかからないと定められています。

ただし、遺産分割協議が整わなかったことや忙しくて対応できなかったといった理由は、正当な理由とは認められません。

重加算税は、税務調査などによって相続財産の隠匿や偽装が見つかった際に課せられます。

相続税を逃れるため、わざと申告を行わなかった場合です。

重加算税の税率は納税額に関わらず、40%です。

重加算税が課されるときには、無申告加算税はかかりません。

延滞税がかかる

延滞税は、納期限までに納税しなかった場合にかかります。

相続税の納期限は、申告期限同様10か月以内です。申告書を期限内に提出しただけでは延滞税は免れません。

延滞税は【相続税×延滞税の割合×日数÷365日】で求めます。

日数とは、納期限の翌日から納税日までです。延滞税の割合は年によって変わります。

令和3年と令和4年は下記の通りです。

特例が使えなくなる

相続税の申告期限に遅れると、本来使えるはずの特例が使えなくなります。

相続税には「小規模宅地等の特例」や「配偶者の税額軽減」という特例があり、利用すると大幅に相続税を減額できます。

この特例を利用できる条件が期限内の申告であるため、申告期限を過ぎると利用できなくなり相続税の負担が一気に大きくなってしまうのです。

最後に

この記事では、相続税の申告期限である10ヶ月に間に合わない場合にどんなデメリットがあるのかを紹介しました。

次の記事では、相続税の申告期限に間に合わないときの対処法を紹介します。

********

名古屋市の相続相談なら【さくら相続支援協会】

名古屋市の税理士法人アイフロント

主な対応エリア:名古屋市北区・名古屋市守山区・名古屋市西区・春日井市・北名古屋市

![]()

名古屋市北区金城二丁目7番10号