相続税の申告が不要になるケースとは?相続税がゼロでも申告が必要な場合

更新日:2024.04.02

Contents

はじめに

相続税の申告が不要になるのは、相続財産が基礎控除内であった場合です。では、相続財産とは何でしょうか。基礎控除はいくらになるのでしょう。

この記事では相続財産の洗い出しや評価方法、基礎控除の計算について説明します。

また、相続税がゼロでも申告が必要になるケースも紹介します。

申告を行わないとどうなるのかも、この記事を読んで確認してみてください。

相続財産が基礎控除以下であれば相続税の申告は不要

相続税には、基礎控除というものがあります。基礎控除とは、相続財産が一定の額以下であれば税金がかからないという制度です。

相続税は、基礎控除を超える分に対して課税されます。

平成27年に相続税の改正が行われ、それまで最低6,000万円だった基礎控除が3,600万円に引き下げられました。

この改正によって、相続税の対象となる方が多くなったのです。

法定相続人の人数を確定

基礎控除を求めるには、法定相続人の人数を確定しなければなりません。

法定相続人とは、法律で定められた相続人のことです。民法では相続人になる人と、その順位が定められています。

相続税の基礎控除を求めるうえでは、法定相続人が何人いるかが重要です。相続の放棄を行った人がいても、その人を含めて数えます。

本来、相続放棄を行った人は全ての財産の相続権がなくなるので、はじめから相続人でなかったことになります。しかし、相続税においては相続放棄を行った人も含めて計算します。

基礎控除額の計算

法定相続人の人数が分かったら、基礎控除額を計算します。

計算式は次の通りです。

【3,000万+(600万×法定相続人の数)】

例えば、夫婦と子ども3人の家族で夫が亡くなった場合、法定相続人は妻と子ども3人の4人です。

基礎控除の計算は下記のとおりです。

3,000万+(600万×4人)=5,400万円

子どもに養子がいるときは、実子がいるか否かで法定相続人に含める数が異なります。実子がいる場合は1人、いない場合は2人が限度です。

上の例で、子ども3人のうち1人が実子で2人が養子であれば、養子は1人しか入れられないため、法定相続人は3人となります。

相続財産の洗い出し

相続する財産がどれになるか、全てリストアップします。

相続税がかかるか否かを判断する基礎になるため、漏れがないように行わなければなりません。

相続財産には預貯金や不動産といったプラスのものだけでなく、住宅ローンなどの借金も含みます。

財産かどうか分からないものも、リストに記載しておくといいでしょう。

相続財産の価額を調査

相続財産の洗い出しが終わったら、それら財産の評価額を調べます。

土地は国税庁が定めた評価方法である、路線価方式か倍率方式にて計算し、建物は固定資産税評価額がそのまま評価額となります。

貴金属品や骨とう品などは鑑定人に評価を行ってもらい、時価で換算します。金や有価証券は、故人が亡くなった日の価格が評価額です。

相続財産の総額から基礎控除を差し引く

プラスの財産から、マイナスの財産を差し引いた残りが、財産の総額となります。

財産総額が基礎控除内であれば、相続税はかかりません。基礎控除額を超えた分があるときには、その超えた部分に相続税が課税されます。

前出の5人家族を例とし、財産の総額が1億円であった場合は下記のような計算式となります。

1億-5,400万(基礎控除分)=4,600万円

相続税は4,600万円に対して課税されます。

相続財産で見落としがちなもの

相続財産で見落としがちなものは下記の3点です。

・みなし財産

・生前に贈与した分の価額

・相続時精算課税制度の利用

財産の見落としがあると、税務署から指摘を受けて延滞税や加算税といった余計な費用が発生してしまいます。それぞれについて説明しますので、見落とさないように注意しましょう。

みなし相続財産

みなし相続財産の代表例は、生命保険金や死亡退職金です。

生命保険金は、拠出していた人が誰かによって課税される税目が異なります。故人が生前に自分で拠出していた生命保険金を、相続人が受け取った場合は相続税の対象です。

死亡退職金は故人が亡くなったことで、本来故人が受け取るはずの退職金が遺族に支払われる性質のものです。

生前に贈与した分の価額

生前に故人から相続人に贈与された財産も、一定期間分を相続財産に含めなければなりません。

2023年までは亡くなってから3年前までに行われた贈与分、2024年以降は7年間分の贈与を相続財産に加算します。

相続時精算課税制度の利用

相続時精算課税制度とは、2,500万円まで贈与税がかからずに子や孫に贈与できる制度です。

贈与者が亡くなったときには、受贈者である相続人は贈与された額を相続財産に含めなければなりません。

相続時精算課税制度も2024年から新制度に変わります。詳しくは別記事「相続税の持ち戻しとは」をご参照ください。

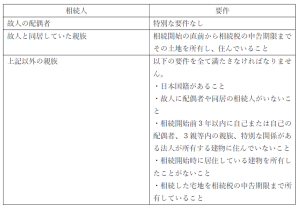

相続税がゼロでも申告が必要になる場合

相続財産が基礎控除内で相続税がかからない場合でも、相続税の申告が必要になることがあります。

申告を行わなかったことで特例が認められないなど、思わぬペナルティを受けることもありますので、申告が必要か否か把握することが大事です。

ここでは下記5つの場合について説明します。

・配偶者の税額軽減を利用している

・小規模宅地等の特例を利用している

・特定計画山林の特例を利用している

・農地納税猶予の特例を利用している

・公益法人などに寄付して非課税の特例を受けている

配偶者の税額軽減を利用している

配偶者の税額軽減とは、故人の配偶者が相続や遺贈によって取得した財産が1億6千万円または、配偶者の法定相続分のうち、どちらか多い方の額まで相続税がかからないという制度です。

適用を受けるには、申告が必要です。そのほか申告時に遺産分割協議書を付けなければなりません。つまり、申告までに遺産分割協議が整っている必要があります。

もし遺産分割協議が申告期限までに間に合わないときには、「申告期限後3年以内の分割見込書」を申告書に添付することで、救済が受けられます。

小規模宅地等の特例を利用している

小規模宅地等の特例とは、要件を満たした場合に土地の評価額を最大80%減額できる特例です。

故人が居住していた土地の場合、要件は下記のとおりです。

<故人が居住していた土地の場合>

減額の割合:330㎡まで80%減額

居住用宅地以外にも、故人が事業用として使用していた土地や、同族会社の事業用としていた土地、賃貸を行っていた土地も対象となります。

この特例を受けるためには、相続税の申告が必要です。申告書には宅地の計算書など必要な添付書類がいくつかありますので、事前に確認しておきましょう。

特定計画山林の特例を利用している

特定計画山林の特例とは、特定森林経営計画が定められている区域内の山林を相続した場合に、特定山林の相続税が減額される特例です。

この特例の適用にも申告が必要になります。

特定計画山林の特例を利用している

特定計画山林の特例とは、特定森林経営計画が定められている区域内の山林を相続した場合に、特定山林の相続税が減額される特例です。

この特例の適用にも申告が必要になります。

公益法人などに寄付して非課税の特例を受けている

相続や遺贈によって取得した財産を、申告期限までに公益法人などに寄付した場合、寄付した財産には相続税がかからないという特例があります。

適用を受けるには、申告書に寄付を行った財産の明細書などを添付のうえ、期限内に申告を行わなければなりません。

税務署から「お尋ね」が届くことがある

相続が発生して6か月後頃に税務署から通知が届くことがあります。死亡届けが出されるとその情報が市区町村から税務署へ送られるためです。

ここでは、この税務署からの「お尋ね」にどのように対応したらいいのか説明いたします。

税務署からの「お尋ね」とは

税務署から届く「お尋ね」には、主に2種類あります。「相続税についてのお知らせ」と「相続税申告等についてのご案内」です。

「相続税についてのお知らせ」は相続税に関して広く周知するために行われるのに対して、「相続税申告等についてのご案内」は、基礎控除を超える可能性のある相続人に送られています。

「相続税申告等についてのご案内」が届いた場合は、相続税の申告の可能性が高いと税務署から思われているということです。

ただし、通知がきたからといって必ず申告が必要になるわけではありません。

無視をしても大丈夫か

税務署からの通知にはアンケート用紙が同封されており、回答期限があります。回答を行うか否かは任意です。回答しなかったことで、罰則を受けることはありません。

明らかに相続税が発生しないと分かっている場合や、既に申告を済ませているときには回答は不要です。

相続財産が基礎控除以下なら申告不要であることの書類を返信する

税務署への回答は任意ですが、相続税が生じないということを回答しておくこともひとつです。

あとから把握していなかった財産が出てきた場合に、回答時点では把握できていなかったと主張できます。

相続税にしっかり対応していることを税務署に伝えるために、相続税の申告が不要であることをあえて回答するということです。

国税庁の相続要否判定コーナーの活用もおすすめ

国税庁のホームページには「申告要否判定コーナー」というものがあります。

項目に従って入力していくと申告の要否を判定してくれるもので、計算に自信がない人でも簡単に判断できます。

税務署からの「お尋ね」にも、相続税の算出項目が書かれた用紙が同封されていることがあるので、そうしたものを活用するのもおすすめです。

申告が必要なのにしていないと大きなペナルティが科せられる

相続税の申告が必要であるにも関わらず怠ってしまうと、大きなペナルティが科せられます。

申告していないことに対しては無申告加算税が、故意に申告しなかったといった悪質な場合には重加算税がかかり、納税が遅れたことに対しては、期限の翌日から延滞税がかかります。

さらに、申告を行わなかったことで本来は利用できるはずの特例も適用できなくなるので、相続税が高くなるリスクもあります。

相続税は財産の洗い出しや評価、計算など難しい手続きが多いので、税理士に依頼することもご検討ください。

さいごに

相続税の申告が不要になる場合について説明しました。

基本的には相続財産が基礎控除内であれば相続税の申告は不要です。ただし、特例を利用している場合には、相続税がかからなくても申告を行わなければなりません。

申告が必要であるのに怠っていると、あとから大きなペナルティが科せられるので、ご自分で判断ができない場合には税理士へご相談ください。

アイフロントでは相続に詳しい税理士が対応いたします。相続について心配ごとがありましたら、ご相談ください。

********

名古屋市の相続相談なら【さくら相続支援協会】

また、税理士法人アイフロントでは相続のご相談(1時間程度)は無料で承ります。お気軽にお電話ください!

名古屋市の税理士法人アイフロント

名古屋オフィス – 名古屋市北区の税理士事務所 |税理士法人アイフロント (ai-front.com)

![]()

名古屋市北区金城二丁目7番10号