相続財産の寄付について

更新日:2024.05.08

Contents

はじめに

近年、相続財産に関する寄付のご相談が増えています。相続の生前対策として、死後に家族がもめないために財産の寄付を検討したいという方や、親の相続をしたけれど、相続税を抑えるために寄付をしたいという方など、事情はさまざまです。

この記事では、相続財産の寄付について説明します。相続財産を寄付するといっても、ポイントを間違えるとかえって負担になってしまったり、まったく節税にならなかったりしますので、この記事を参考にして間違えた寄付を行わないようにしましょう。

相続財産を寄付するメリットとは?

相続財産を寄付すると、寄付した財産分の相続税が非課税になります。非課税となる理由は、寄付金控除と呼ばれる特例制度によるものです。

寄付金控除による相続税の非課税を受けるには、以下の要件を満たす必要があります。

- 相続人が相続財産をそのままの状態で寄付すること

- 寄付先として認められた一定の団体や組織へ寄付を行うこと

- 寄付先の団体と寄付者が特別な関係にないこと

- 相続税申告期限までに寄付を行うこと

aについて、例えば相続した不動産を現金に換金して寄付した場合は、相続税非課税の特例は受けられません。相続した財産をそのまま寄付する必要があります。

bについては、国税庁のホームページで、寄付先として認められる団体が示されていますのでご確認ください。

cは、寄付先の団体と密接な関係があることにより、相続税を不当に低くして税を免れるということがないように定められています。つまり、寄付先の運営を親類などが行っている場合には、認められない可能性が高いと言えます。

相続税の非課税措置を受けるには、dのとおり相続税の申告期限までに寄付を行い、申告書に必要書類を添付しなければなりません。相続税の申告期限は、相続開始を知った日の翌日から10か月以内となっていますので、寄付を考えている場合はあらかじめ寄付先を決めておくのがいいでしょう。

また、寄付金控除は相続人の所得税や住民税にも適用可能です。寄付した金額から2,000円を引いた残りの額に、所得税率などをかけた額が所得から控除されます。なお、所得税と住民税の寄付金控除を受けるには、翌年の確定申告を行わなければなりませんので、ご注意ください。

相続財産の寄付は遺言書の有無で取扱いが異なる

遺言書によって指定された寄付は、亡くなった被相続人が行った寄付とみなされ、遺贈と呼ばれます。一方、遺言書によらない寄付は、相続人が行う寄付です。ここでは、遺言書による寄付(遺贈)と遺言書によらない寄付の違いについて、それぞれみていきましょう。

遺言書による寄付

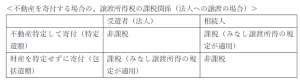

遺言書による寄付は遺贈と呼ばれ、被相続人が行ったものとして扱われます。

相続税は、相続または遺贈によって財産を取得した個人に課されるため、法人に遺贈した場合、原則として相続税はかかりません。遺贈先が株式会社や認定を受けていないNPO法人であっても同様です。ただし、株式会社などの場合は法人税がかかります。

遺贈を受けたのが個人や法人格のない団体である場合には、原則として相続税がかかります。例外として、その団体が公益性の高い事業を行っている場合には、非課税となることもあります。遺贈先が法人か個人かで原則と例外が反対になりますので、ご注意ください。

また、遺贈する財産が不動産であり、受遺者が法人の場合は、みなし譲渡所得の規定が適用されます。通常、不動産の売買で得られた利益には譲渡所得税がかかりますが、寄付の場合でも、利益を得たとみなされて課税されるのが「みなし譲渡所得」の規定です。みなし譲渡所得の規定は対法人にのみ適用され、個人から個人への譲渡には適用されません。

例えば、Aさんが自宅をB法人に遺贈すると遺言書に残しました。Aさんが自宅を取得したときの価格が1,000万円で、Aさん死亡時の時価が5,000万円だとします。B法人には0円で譲渡され実際の譲渡益はないのですが、法人への遺贈であるため、時価から取得費を差し引いた4,000万円に譲渡所得税が課せられます。

この譲渡所得税は被相続人にかかることとなり、つまりは相続人が負担することになるのです。

ただし、遺産のすべてをB法人に遺贈するという「包括遺贈」であれば、遺贈を受けるB法人が原則は税負担者となります。遺贈の種類についてはこの後の章で説明します。

また、寄付先が公益法人などの場合は、国税庁長官の承認によって非課税となる制度も設けられています。寄付先の選定時にはこうした情報も考慮する必要があるでしょう。

遺言書によらない寄付

遺言書によらない寄付は、相続人が行う寄付となります。相続財産を取得し、その上で寄付を行うことになるので、相続税が発生します。

ただし、相続税の申告期限までに国や地方公共団体、認められている特定の公益法人に寄付を行うと、寄付した分について相続税がかかりません。これは特例制度の利用となるため、申告書への記載と、寄付を証明する書類の添付が必要となります。

さらに、通常の寄付と同じく国や地方公共団体、特定の公益法人に寄付を行うと、所得税と住民税の寄付金控除も受けられます。国や地方公共団体へ寄付を行えば、相続税が非課税となり、所得税や住民税でも控除が受けられるなどメリットが大きいと言えるでしょう。

遺贈の種類について

亡くなった方が、遺言によって死後に特定の人に財産を贈ることを「遺贈」といいます。遺贈には「特定遺贈」と「包括遺贈」という2種類があり、どちらにあたるかによって法的な取扱いが異なるため注意が必要です。それぞれの遺贈について以下で説明していきます。

特定遺贈

特定遺贈とは、財産の特定のものを指定して贈る方法です。例えば「現金100万円」や「自宅の土地と建物(詳しい住所や番地を記載)」というように、具体的に指定します。

遺贈される受遺者は、特定された財産のみを引き継ぐため、その他の財産や負債などは引き継ぎません。もし遺贈された不動産に残債(住宅ローン)があった場合でも、特別な手続きがない限りその負債を引き継ぐのは受遺者ではなく相続人です。

遺贈では、基本的に受遺者の同意は必要なく、遺贈者が亡くなると自動的に遺贈が行われます。ただし、受遺者は必ずその遺贈を受けなければならないわけではありません。

特定遺贈では、遺贈者が亡くなったあと受遺者は原則としていつでも遺贈を放棄できます。遺贈を放棄したい場合は、遺言執行者や他の相続人に意思表示を行うだけでよく、法的な手続きは不要です。

一方、他の相続人は受遺者がいつでも放棄できるとなると、相続の手続きが進まず不利益となります。そこで、相続人は受遺者に対して、一定の期間を区切って放棄するか否かの判断を行うよう催告を行うことが可能です。催告を受けた受遺者は、この期間内に意思表示を行わなければなりません。期間内に意思表示がなければ、遺贈を受け入れたとみなされます。

なお、一度遺贈の受け取りや放棄といった意思表示を行ったら、後から撤回することはできません。

包括遺贈

包括遺贈とは「財産の全部」や「財産の50%」といったように、特定の財産を指定せずに行う遺贈です。特定遺贈と異なり、受遺者は遺贈者の負の財産も引き継ぐことになります。遺贈者自身に負債がなかったとしても、遺贈者が第三者の連帯債務者となっていたために、思わぬ負債を負う可能性も否定できません。

そのため、受贈者となる寄付先によっては、包括遺贈での寄付を受け付けていないところもあります。遺贈に受遺者の承諾は不要ではありますが、ご自身の財産を包括遺贈によって寄付したいとお考えのときは、寄付先に確認してから検討するのがいいでしょう。

寄付を受ける団体が包括遺贈での寄付を制限する理由には、包括遺贈の放棄の手続きにも理由があります。包括遺贈を受けた受遺者が遺贈の放棄を行うには、相続人と同じように遺贈放棄の手続きが必要です。相続開始を知った日から3か月以内に、遺贈者の最後の住所地を管轄する家庭裁判所に遺贈放棄の申述書を提出しなければなりません。

相続人に意思表示を行うだけで放棄できる特定遺贈とは異なり、法的手続きが必要となるという点も留意しておきましょう。

特定遺贈と包括遺贈の課税上の違い

特定遺贈も包括遺贈も相続財産を引き継ぐため、受贈者が法人でない限り相続税が発生します。受贈者が相続人でなければ、相続税が相続人よりも2割増しとなる点に注意が必要です。

また、不動産を取得したときには不動産取得税というものが課税されますが、相続で取得した不動産の場合は非課税となります。ただし、特定遺贈で不動産を遺贈された場合は不動産取得税がかかります。特定遺贈と包括遺贈では、不動産取得税の取り扱いが異なることを覚えておきましょう。

自分の遺産を寄付したい場合は公正証書遺言がおすすめ

自分の遺産を寄付したいとお考えであれば、公正証書遺言の作成がおすすめです。ここでは、公正証書遺言についてや、注意したいポイントをお伝えします。

公正証書遺言とは

公正証書遺言とは遺言書の種類の一つで、公証役場にて公証人に作成してもらう遺言書です。

遺言書には、次の3種類があります。

・自筆証書遺言

・公正証書遺言

・秘密証書遺言

自筆証書遺言は、自筆で作成し自身で保管するものです。秘密証書遺言は、自分で作成した遺言書を封筒に入れて封をした後、公証人などにその封筒の存在を証明してもらうものです。秘密証書遺言も保管は自身で行うことになります。

他方、公正証書遺言は公証人が遺言者から遺言内容を聞き、文章にまとめて作成します。遺言書の原本は公証役場にて保管されます。

この3種類の遺言書のうち、最も安全で確かなものが公正証書遺言です。自筆証書遺言も秘密証書遺言も、書式を間違えた場合は無効となる危険性があります。その点、公正証書遺言は公証人がまとめるため、書式の間違えはありませんし、公証人に内容に関する相談も可能です。公証人は法律のプロが務めているため、相続に関するアドバイスは信頼できるでしょう。

遺産の分配をしっかり決めて、相続開始後も遺言書のとおりとなるよう、公正証書遺言を作成しておくことをおすすめします。

遺留分に注意

遺言書を作成するときには、遺留分に注意が必要です。遺留分とは、相続人に認められた遺産の一定割合の相続権をいいます。遺留分は遺言書によっても侵害できない権利ですので、例えば遺産を誰かに全て相続させると遺言書に書いても、他の相続人による遺留分の訴えによって、遺言書どおりに相続できないことになります。

また、寄付(遺贈)される側も、遺贈の内容によっては簡単に拒否できず、寄付によってかえって迷惑をかけてしまうことにもなりかねません。

こうした問題を事前に回避するためにも、公証人によるアドバイスを受けながら作成できる公正証書遺言が最適です。

相続した財産を寄付する際の注意点

相続した財産を寄付する場合にも、注意点があります。ここでは以下3つの事項について説明します。

・寄付先の選定

・相続税申告期限までに寄付を行う

・他の相続税控除がある場合は節税効果がないことも

寄付先の選定

相続税の節税で寄付を考えている場合は、寄付先の選定が重要です。寄付であれば、寄付先がどこでも相続税が非課税になるわけではありません。

相続人が行う寄付で、相続税が非課税となる寄付先の例は次のとおりです。詳しくは国税庁のHPをご参照ください。

・国・地方公共団体

・公益を目的とする特定の法人

(一例として、独立行政法人・国立大学法人・公立大学法人・日本赤十字社・公益社団/財団法人、学校法人、社会福祉法人など)

・認定NPO法人

相続税申告期限までに寄付を行う

相続人が行う寄付で相続税が非課税になるには、相続税の申告期限までに寄付を行う必要があります。相続税の申告期限は、相続人となったことを知った日の翌日から10か月以内と定められています。必ずしも被相続人が亡くなった日からではありませんので、ご注意ください。

申告期限内に寄付することと、相続財産や遺贈で取得したものから寄付を行うことが非課税となる大原則です。

他の相続税控除がある場合は節税効果がないことも

相続税は、相続財産の総額から基礎控除などを引いた額に税率をかけて算出されます。相続財産が基礎控除や他の控除額よりも下回った際には、相続税はかかりません。節税のために寄付を考えている方は、そもそも相続税が発生するのかを確認してから進めるといいでしょう。

ふるさと納税でも節税できる

近年多くの方が利用しているふるさと納税ですが、これも地方公共団体への寄付にあたるため、寄付金控除が使えます。ふるさと納税で、寄付金控除が適用できる要件は次のとおりです。

・遺言書による寄付でないこと

・ふるさと納税前に遺産分割協議が整っていること

・相続税の申告期限までに寄付を行っていること

・現金以外の相続財産は換金せずにそのまま寄付すること

・返礼品の総額が50万円を超えないこと

上記の要件の他、いくつか注意点もあるので一緒にみていきましょう。

控除限度額に注意

相続税については、寄付額が多くなればなるほど非課税額は高くなるので、相続税はその分低くなります。

しかし、所得税の控除対象となるふるさと納税の限度額は、総所得金額等の40%が上限となっています。相続した財産は所得ではないので、給与などで得ている所得を基に考えなければなりません。もともと所得が少ない場合には、ふるさと納税で控除される額も少なくなります。

所得とふるさと納税の年間上限額の目安は、総務省のHPで公表されていますので、こちらも参考にしてください。

会社員でない人は確定申告が必要

相続人が行うふるさと納税は、所得税と住民税の寄付金控除も受けられますが、適用されるには確定申告が必要です。1月1日から12月31日までに行ったふるさと納税を、翌年の3月15日までに税務署に申告しましょう。確定申告でも、寄付をした団体が発行する寄付の証明書・受領書・払込書の控えなどが必要になります。

会社員の場合は「ふるさと納税ワンストップ特例制度」を利用すると、確定申告が不要になります。制度を利用するには、寄付先の自治体が5団体以内であることと、寄付の際に寄付先に特例を利用する旨の申請書を提出しなければなりません。

ふるさと納税ワンストップ特例を利用する人は、所得税からの控除ではなく、住民税の減額というかたちで控除が行われます。

さいごに

相続財産の寄付について説明しました。亡くなったあとに自分の遺産を寄付する場合には、遺言書による寄付を行いましょう。

遺言書で寄付を行う際には、みなし譲渡所得や遺留分に配慮して作成する必要があります。自筆証書遺言ではそうした法的な問題に気が付けない可能性もありますので、法律家に相談しながら作成できる公正証書遺言がおすすめです。

相続した財産を寄付する際には、ふるさと納税の活用もおすすめです。ふるさと納税を利用すれば、相続税・所得税・住民税の節税ができます。相続税は相続税申告期限までに寄付を行うことや、所得税や住民税の控除は確定申告が必要になる点に注意しましょう。

********

名古屋市の相続相談なら【さくら相続支援協会】

また、税理士法人アイフロントでは相続のご相談(1時間程度)は無料で承ります。お気軽にお電話ください!

名古屋市の税理士法人アイフロント

![]()

名古屋市北区金城二丁目7番10号