相続税の遺産分割協議書について その②

更新日:2023.06.14

Contents

はじめに

前記事では遺産分割協議書の進め方や注意点をご紹介しました。

この記事では、遺産分割協議の期限や書き方について紹介します。

遺産分割協議の期限

遺産分割協議に法的な期限はありません。

ただし、遺産分割協議書を必要とする他の手続きについては期限があります。

それぞれについて解説します。

(1)相続税との関係

相続税には様々な特例や減税措置があります。

これらを利用するには、遺産分割協議書が必要です。

相続税の申告と納税の期限は、相続の開始を知ったときから10か月までとなるので、このときまでに遺産分割協議書を作成しなければいけません。

もし10か月で協議がまとまらなかった場合は、法定相続分で申告と納税を行います。

申告時に「申告後3年以内の分割見込書」を提出することで、遺産分割協議がまとまった後に改めて申告することができます。

このとき、納めた税金が多い場合は「更正の請求」によって返金を受けることができます。

当然ですが、納めた税金が足りない場合は不足分を納税します。

(2)登記手続きの関係

相続した不動産の登記を行うには遺産分割協議書が必要です。

相続不動産の登記は、所有権を取得したことを知った日から3年以内にしなければなりません(2023年4月より新法施行)。

遺産分割協議がまとまらないときは法務局に「相続人申告登記」を申し出ます。

相続人申告登記は、所有者が亡くなり相続が発生していることと、相続人であることを法務局にお知らせしておくものです。

相続人申告登記はあくまでも一時的な対応のため、遺産分割協議書ができ次第、正式に登記を行わなければなりません。

協議がまとまらない場合

遺産分割協議がまとまらない場合は、遺産分割調停を検討します。

遺産分割調停は次の場合に家庭裁判所へ申し立てることができます。

- 共同相続人同士で協議が整わないとき

- 協議ができないとき

家庭裁判所へ申し立てると、裁判所から相続人全員に調停への呼び出しの通知が送られます。

その後、裁判官と調停委員2名(この3名を「調停委員」といいます)と共に遺産の分け方について話し合います。

調停でも話し合いがまとまらなかった場合、「遺産分割審判」に移行します。

遺産分割審判では裁判官が遺産分割の内容を決定します。

つまり、遺産分割審判では、調停で希望した内容と異なる結果になる可能性があります。

特別受益と寄与分の申し立てに関する法改正

2023年4月1日から、特別受益と寄与分を相続財産に含めた遺産分割について、家庭裁判所へ申し立てられる期限が相続発生から10年に制限されます。

特別受益とは、一部の相続人だけが被相続人(亡くなった人)から生前に贈与などで受けた利益をいいます。他の相続人との公平を保つために、特別受益は相続財産に加算して相続分を決めなければいけません。

一方、寄与分とは、被相続人の生前に、財産の維持や増加に貢献した相続人に、より多くの財産を引き継ぐことをいいます。

例えば、被相続人の介護を行って、介護費用の節約をした相続人にその分を加算するといった具合です。

この改正は家庭裁判所へ申し立てられる期限についてのもので、遺産分割協議ができなくなるわけではありません。

また、相続人全員が承諾している場合、相続開始後10年以上を経過した特別受益や寄与分を遺産分割に含めることもできます。

遺産分割協議書の書き方

遺産分割協議がまとまったら、いよいよ遺産分割協議書を作成します。

遺産分割協議書に決まった書式はありません。しかし、記載すべき内容やポイントがありますので、説明します。

(1)遺産分割協議書の内容と書式

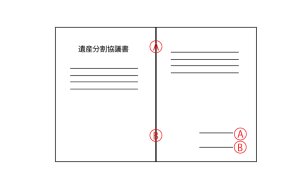

遺産分割協議書には決まった書式はありませんが、相続人全員の自署と実印での押印が必要です。

相続登記や金融機関での手続きでは印鑑証明書の添付も求められるので、相続人全員分の印鑑証明書も用意しましょう。

記載すべき項目は下記のとおりです。

・故人の情報(氏名、亡くなった日、最後の住所、最後の本籍)

・相続内容(誰が何を相続するのか)

・相続人全員が合意したという文言

・合意が成立した年月日

・相続人全員の住所・署名・押印(実印)

・(添付書類として)相続人全員の印鑑証明書

記載内容は、預貯金であれば、銀行名と支店名と口座番号を記載します。

具体的な金額は記載しません。

残高などを記載すると、相続開始後に発生した利息や自動引き落としなどで遺産分割協議書の内容と合わなくなった場合に変更する必要があり、とても煩雑になります。

<預貯金の記載内容>

・銀行名

・支店名

・口座番号

不動産については、相続登記に利用することを前提として、登記事項証明書の情報どおりに記載します。

土地の場合は、所在・地番・地目・地積を記載し、建物の場合は所在・家屋番号・種類・構造・床面積・付属建物・符号・種類・構造・床面積を記載します。

<土地の記載事項>

・所在

・地番

・地目

・地積

<建物の記載事項>

・所在

・家屋番号

・種類

・構造

・床面積

・付属建物

・符号

・種類

・構造

・床面積

(2)遺産分割協議書作成のポイント

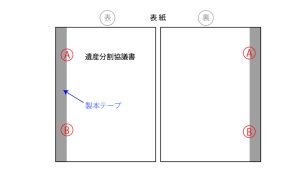

遺産分割協議書は1枚に相続人全員の署名と押印をする必要はありません。

同じ内容の書式を相続人分用意し、それぞれに署名と押印をしてもらう方法でも可能です。

相続人が遠方にいて集まれないときにこの方法を使うといいでしょう。

また、一部の財産だけを記載して作成することもできます。

協議がまとまった遺産から作成することで名義変更などの手続きを進めることができます。

遺産分割協議書が複数枚になった場合は、1つにまとめたうえで、それぞれのページに各相続人が契印を押します。

中のページを抜いて改ざんするといった不正を防止するためです。

遺産分割協議書の法的な決まりはありませんが、金融機関などでは厳しく見られますので、間違いのないようにしっかり作成する必要があります。

最後に

遺産分割協議書は必要な場合と不要な場合があります。

必要な場合は、相続人全員が協議して決めなければなりません。

遺産分割協議書の作成自体に期限はありませんが、相続税申告や相続登記には遺産分割協議書が必要となり、それぞれに申告期限があります。

遺産分割協議書はさまざまな手続きで必要になりますので、作成について不安があれば税理士や司法書士といった専門家に相談すると安心です。

********

名古屋市の相続相談なら【さくら相続支援協会】

名古屋市の税理士法人アイフロント

![]()

名古屋市北区金城二丁目7番10号