自分で相続税の計算をするなら!できるだけ簡単に解説

更新日:2025.01.14

Contents

はじめに

「相続税の計算を自分でしたいけれど、どうやって計算するのだろう……」と、お悩みの方に向けて、相続税の計算方法についてまとめました。

相続税の計算には正しい順序があります。丁寧に段階を踏んで計算すれば自分でも計算できますので、この記事を読んで自分の相続税額を計算してみてください。ただし、相続税にはさまざまなルールがあり、適用を間違えると必要以上に税金を支払うことになったり、反対に少なく申告してしまったりする恐れもあります。

まずはどういった順序で計算するのかこの記事で概要をつかんでもらえたら嬉しいです。

相続税を自分で計算する方法は4段階

相続税を自分で計算する方法について説明します。相続税の計算ステップは以下の4段階です。「遺産総額に税率をかけたものを、相続人で分割する」とお思いの方もいらっしゃいますが、まずは法定相続人毎に税額を計算する必要があります。

1、課税遺産総額を法定相続分で分ける

2、法定相続分に税率をかけて税額を割り出す

3、2で計算した各法定相続人の税額を合算する

4、3の合計額を取得割合に応じて按分する

詳しく見ていきましょう。

課税遺産総額を法定相続分で分ける

はじめに、課税対象となる遺産の総額を、いったん法定相続分で分割します。

課税遺産総額とは、相続税の課税対象となる財産の総額です。亡くなった方(被相続人)の全ての財産から借金や葬儀の費用など引き、さらに基礎控除額を除いた金額となります。(※基礎控除については後の章で説明します。)

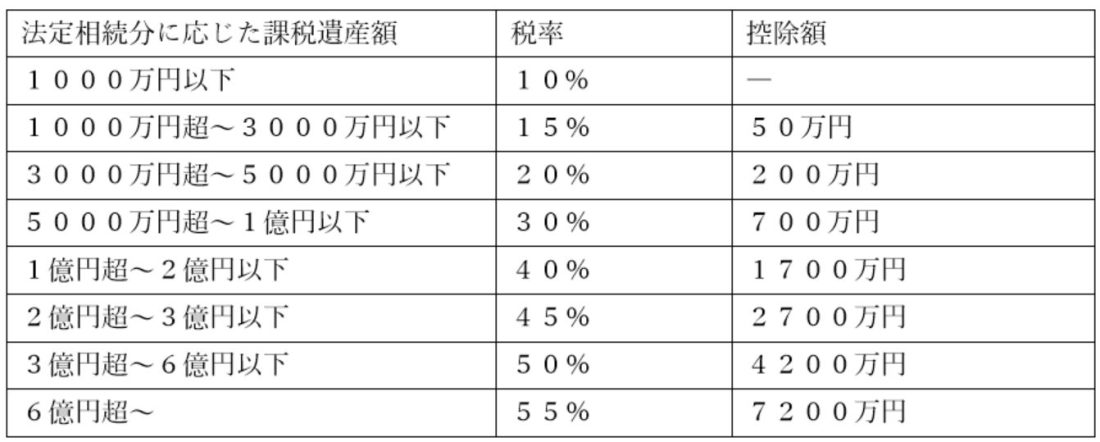

法定相続分とは、民法で定められた相続人の相続割合の目安のことで、下記の表のように決められています。

例えば、課税遺産総額が8000万円で、配偶者と子2人で分ける場合、配偶者は4000万円、子は2000万円ずつとなります。

法定相続分に税率をかけて税額を割り出す

課税遺産総額を法定相続分で分けたものに、それぞれ相続税率をかけます。

相続税率は課税される遺産の額によって10%~55%の間で定められ、1000万円以上からは控除も適用可能です。遺産の額に応じた相続税の税率と控除額は下記の表をご参照ください。

2で計算した各法定相続人の税額を合算する

法定相続分でそれぞれ計算した税額を合算します。

この合算した金額が相続税の総額です。もし相続税の総額に100円未満の端数があれば切り捨てます。

3の合計額を取得割合に応じて按分する

相続税の総額が計算できたら、実際に各相続人が相続する割合で按分します。按分割合の計算式は次のとおりです。

【按分割合=各人の課税価額÷課税価額の合計】

相続税の総額にこの按分割合をかけて算出したものが、各相続人の課税額となり、さらに各相続人が適用できる控除などを差し引いて納税額が決まります。

按分割合の計算で端数が生じた場合は、「各相続人の按分割合の合計が1になるよう」に端数処理を行わなければなりません。各相続人がバラバラに端数を切り捨てたり四捨五入したりすると、合計が1にならない恐れがあるためです。

端数処理の仕方によっては納税額が大きく異なります。相続税の申告書では按分割合は小数点第10位まで記載できますので、できるだけ小数点以下の桁数を多く端数処理するといいでしょう。

相続税は遺産が基礎控除以下であればかからない

相続税は全ての人に課税されるとは限りません。基礎控除という制度があり、遺産が一定額以下の場合には相続税が非課税となります。

では、基礎控除とはどういった制度で、いくら非課税となるのか見ていきましょう。

相続税の基礎控除とは

相続税の基礎控除とは、遺産総額から差し引ける金額のことです。遺産総額が基礎控除よりも少なければ相続税はかかりません。基礎控除の額は次の計算で求めます。

【基礎控除=3000万円+(600万円×法定相続人の数)】

遺産総額とは、プラスの遺産から債務や葬儀費用などを差し引いた額です。生命保険金や死亡退職金がある場合は、それらに適用される控除額(500万円×法定相続人の数)を引いた残りの額を加算します。

法定相続人の数には、相続放棄した相続人も含めて計算します。法定相続人に養子がいる場合は、被相続人に実子がいるか否かで含められる人数が変わります。

ただし、次の4つのいずれかに当てはまる場合は実の子どもと同様の取り扱いとなります。

・被相続人の特別養子縁組による養子となった人

・被相続人の配偶者の実子であり、被相続人の養子となった人

・被相続人と配偶者の婚前に配偶者の特別養子縁組によって養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

・被相続人の子どもや養子が死亡や相続権を失うなどして、その子どもや養子に変わって相続人となった子どもや孫

相続税の税率は相続人ごとに適用する

相続税の税率は、上記でも説明したように相続人ごとに適用します。遺産総額に税率を適用するのではありませんので、ご注意ください。

法定相続分によって分割した金額に1000円未満の端数があるときは、端数を切り捨ててよいとされています。

遺産から差し引けるものや相続税の対象とならない遺産

相続税の計算の基礎となる遺産総額は、プラスの財産からマイナスの財産を差し引いて求めます。さらに、遺産の中には相続税の対象とならないものもありますので、以下で説明していきます。

債務や葬儀費用は遺産から差し引ける

被相続人が生前に負っていた住宅ローンや借入金など、亡くなる前に確定していた債務は遺産から差し引けます。ただし、被相続人に課される所得税などの税金については、被相続人が亡くなるときに確定していなくても遺産から差し引くことが可能です。

また、お通夜や葬儀、火葬、埋葬、納骨にかかる費用についても遺産から差し引けます。一方、香典返しや初七日などの法事にかかる費用は差し引けません。近年は葬儀と一緒に法要まで行うことも多いため、まとめて葬儀費としないようにしましょう。

相続税の対象とならない遺産

相続税には課税の対象とならない遺産が定められています。墓地や墓石、仏壇、仏具などの日常礼拝に使用しているものや、相続した財産で相続税の申告期限までに国や地方公共団体などに寄付を行ったものなどです。ただし、仏壇や仏具は高価なものもあり、この制度を利用して不当に相続税を免れようとすることを防ぐため、投資の対象となるものには課税されます。なお、墓地や墓石を購入した費用は、それ自体が非課税のため遺産総額から差し引けません。

遺産に含めなければいけないもの

前章とは反対に、遺産に含めなければならない財産もあります。自分で相続税の計算を行うと漏れる可能性がありますので、この章で確認しておきましょう。

被相続人からの生前贈与分

被相続人から生前に贈与された財産は、遺産総額に含めなければなりません。贈与額が贈与税の非課税枠内の110万円以下であっても加算が必要です。令和5年までは、被相続人が亡くなった日から3年以内に贈与された財産が対象でしたが、令和6年以降は7年に期間が拡張されました。

生前贈与加算の対象者は「相続または遺贈により財産を取得した者」と定められているため、相続放棄をした人や遺産分割協議で遺産を全く取得しない人は対象となりません。反対に、相続人でなかった人が遺言によって財産を受け取る場合は生前贈与加算の対象になります。

また、相続時精算課税制度を利用している場合も、贈与された分を全て遺産に加算します。ただし、令和6年以降に相続時精算課税制度を選択した場合は、年110万円まで非課税となり、非課税分は相続時の加算も要りません。もし相続税よりも支払った贈与税が多ければ還付も受けられます。

みなし相続財産

みなし相続財産とは、本来は相続財産とはならないものが、相続財産とみなされ課税の対象となるものです。みなし相続財産の代表的なものが、生命保険金と死亡退職金になります。

相続人が受取人となっている生命保険金や死亡退職金は、本来相続人固有の財産です。しかし、被相続人が保険料を支払っていた場合は、みなし相続財産として相続税の対象となります。みなし相続財産となる生命保険金や死亡退職金には非課税枠があり、【500万円×受取人の数】を超えた金額に対して税金がかかります。

各相続人が適用できる控除や特例

ここからは、各相続人が適用できる控除や特例について説明します。自分で相続税の計算をする際には控除についてもよく調べて、適用漏れがないようにしましょう。

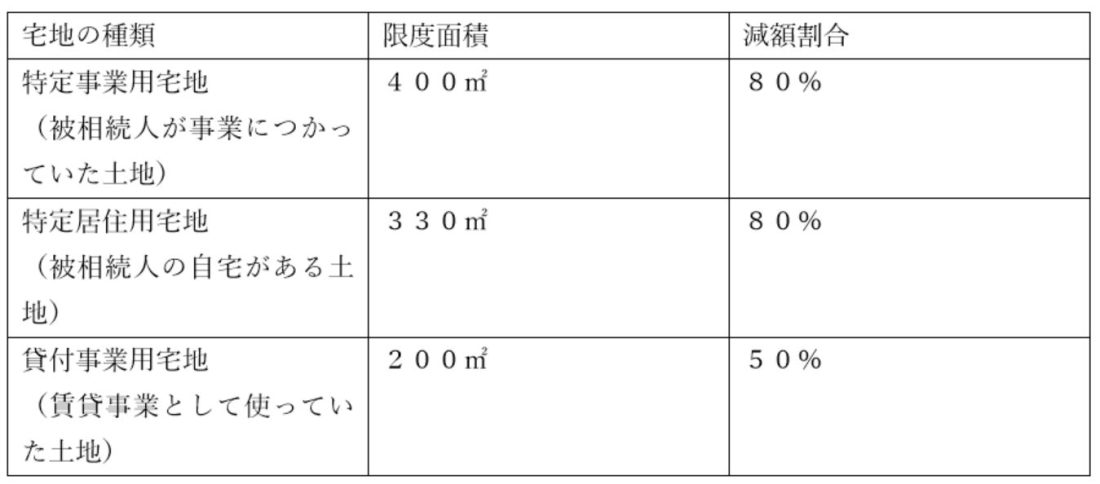

自宅の土地評価額を下げられる特例

被相続人が居住していた自宅の宅地は、一定の面積まで課税価額を減額できる、「小規模宅地等の特例」というものがあります。自宅ではなく、事業用として使用されていた場合にも利用可能です。

居住用の宅地の場合、要件を満たせば330㎡まで80%の減額が受けられます。小規模宅地等の特例が使える相続人は、以下の要件を満たさなければなりません。

・配偶者である

・被相続人と同居していた親族

・別居していた親族

同居していた親族の同居期間については特に定めはありませんが、相続税の申告期限までそこに住み続ける必要があります。

また、別居していた親族については、さらに下記の要件が定められています。

・被相続人に配偶者や同居の相続人がいないこと

・宅地を相続した親族が相続開始の3年以内に、自身やその配偶者、3親等内の親族、同族会社などが所有する家屋に住んだことがないこと

・相続時に住んでいる家屋を過去に所有していないこと

・申告期限までに引き続きその宅地を所有していること

つまり、相続開始3年以内に持ち家をもったことがなく、現在も賃貸物件に住んでいるような場合に適用できます。

土地の評価額は遺産の中でも大きな割合を占めるため、減額できるとなれば相続税の負担は大きく減るでしょう。

配偶者の相続税軽減制度

被相続人の配偶者には、特別の税額軽減制度が設けられています。軽減される額の計算式は次のとおりです。

【相続税の総額×AまたはBの少ない方の額÷全員の課税価額の合計】

A:課税価額のうち、配偶者の法定相続分または1億6000万円のいずれか大きい額

B:配偶者の相続する課税価額

この特例の適用を受けられるのは法的に結婚している配偶者に限られ、いわゆる内縁関係では適用できません。また、控除によって税額がゼロになっても相続税の申告が必要です。

未成年者控除

相続人が未成年である場合に適用できるのが、未成年者控除です。控除額の計算式は次のとおりです。

【(18歳-相続時の年齢)×10万円】

相続時の年齢が10歳の場合、(18-10)×10=80万円が控除額です。令和4年4月1日以降に発生した相続については、成人年齢が18歳となります。

障害者控除

85歳未満の障害者が相続人になった場合には、相続税から一定額が控除できます。控除額の計算は以下のとおりです。

一般障害者:

【(85歳-相続開始時の年齢)×10万円】

特別障害者:

【(85歳-相続開始時の年齢)×20万円】

控除額が相続税額を上回った場合、適用しきれなかった控除額は他の扶養義務者である相続人の控除に適用できます。

相次相続控除

相次相続控除とは、前の相続発生から10年以内に次の相続が生じた場合に適用できる控除制度です。相次相続控除を適用するには、次の要件を満たさなければなりません。

(1)今回の相続が前回から10年以内であること

(2)被相続人の相続人であること

(3)前回の相続時に被相続人が相続税を納税していること

注意が必要なのは、(3)の要件です。例えば、父が亡くなったあと10年以内に母が亡くなったとします。母が父の相続時に相続税を納めていれば、子は母の相続時に相次相続控除を利用できますが、母が配偶者の税額軽減制度を利用して相続税が非課税であった場合には、子は相次相続控除を利用できません。

控除額の計算式は次のとおりです。

【A×C÷(B-A)×D÷C×(10-E)÷10】

A:今回の被相続人が前回の相続時に納税した額

B:今回の被相続人が前回の相続時に相続した財産額

C:今回の相続で相続人全員が相続した総財産額

D:控除を受ける相続人が今回相続する財産額

E:前回の相続から今回の相続までの期間

贈与税額控除

生前贈与や相続時精算課税制度を利用して贈与を受けた際に、支払った贈与税がある場合は相続税から差し引けます。相続税と贈与税の二重課税を防止するための制度です。

ただし、相続時精算課税制度で支払った贈与税が、相続税を上回った場合には差額が還付されますが、通常の贈与によって納めた贈与税は還付されません。多額の贈与を予定している場合には、相続時精算課税制度の活用がおすすめです。

遺産総額5000万円の相続税はいくらか

遺産総額5000万円であった場合の、相続税の計算をしてみましょう。

被相続人:父

相続人:母、子

(財産:6000万円 債務:700万円 葬儀費用:300万円)

遺産総額:5000万円(6000万円-700万円-300万円)

基礎控除額:4200万円(3000万円+(600万円×2人))

課税遺産総額:800万円(5000万円-4200万円)

1、課税遺産総額を法定相続分で分ける

母と子の法定相続分は2分の1ずつなので、各400万円で分割します。

2、法定相続分に税率をかけて税額を割り出す

母と子それぞれ400万円なので、1000万円未満の税率10%をかけて各40万円となります。

3、2で計算した各法定相続人の税額を合算する

母と子の税額を合算すると、80万円が相続税の総額となります。

4、3の合計額を取得割合に応じて按分する

母は600万円分、子は200万円分の課税財産を取得するとします。このとき、按分割合は母75%(600万円÷800万円)、子25%(200万円÷800万円)です。これを相続税の総額に適用すると、母の税額は60万円(80万円×75%)、子の税額は20万円(80万円×25%)となります。

母は配偶者の税額軽減制度が適用できるため、納税額はゼロとなりますが、相続税の申告は必要です。

さいごに

相続税を自分で計算する際の計算方法について説明しました。相続税額を計算するには、一旦法定相続分で分け、それぞれに税率を適用し、合算したものを按分して各相続人の税率を求めます。単純に相続財産に税率をかけただけでは相続税は求められません。

相続税の計算の基となる遺産総額についても、債務や葬儀費用を差し引くことや、みなし相続財産や生前贈与分を加算することなど、抜け漏れがあってはならないことが多数あります。遺産総額を間違えるとその後の計算すべてに影響するため、しっかり確認しなければなりません。

相続税の計算は特例などもあり複雑です。せっかく適用できる特例があっても知らなければ損をしてしまいます。残念ながら税務署は適用できる特例を個別に教えてはくれませんので、正確な相続税申告を行いたい場合は税理士に依頼すると安心です。

********

名古屋市の相続相談なら【さくら相続支援協会】

また、税理士法人アイフロントでは相続のご相談(1時間程度)は無料で承ります。お気軽にお電話ください!

電話 0120-003-396

お問合せ受付時間 平日9時から18時

名古屋市の税理士法人アイフロント

名古屋オフィス – 名古屋市北区の税理士事務所 |税理士法人アイフロント (ai-front.com)

![]()

名古屋市北区金城二丁目7番10号