相続をしたら〇〇から外れてしまう?のお悩み処方箋

更新日:2024.07.19

Contents

はじめに

配偶者の扶養に入っているけれど、相続で財産を取得したら扶養から外れてしまうのでは……とご相談をいただくことがあります。

ご安心ください。

相続で財産を取得したことを理由として、扶養を外れることはありません。

ただし、不動産を相続した場合や死亡保険金を受け取った場合には注意が必要です。

この記事では相続で取得した財産によって扶養から外れるのか、扶養から外れるケースとはどういった場合かについて説明します。

手続きを間違えたり、手続きの漏れがあったりしないように記事を読んで確認してください。

扶養には大きく分けて2種類がある

「扶養」とひと口に言っても、実は以下2つの種類があります。

〇税金に関わる扶養

〇社会保険に関わる扶養

扶養の範囲や要件も異なりますので、それぞれについて見ていきましょう。

税金に関わる扶養

税金に関わる「扶養」では、一定の要件に当てはまる配偶者や扶養親族について、納税者は所得税の優遇が受けられます。

税務上では、配偶者に対して受けられるのは「扶養控除」ではなく、「配偶者控除」です。

以下の要件を全て満たすと配偶者控除が適用されます。

<配偶者の場合>

〇法律上の配偶者である人(内縁関係は含まない)

〇納税者と生計を一にしている人(同居は必須ではない)

〇年間の合計所得金額が48万円以下であること(給与所得だけの場合は103万円以下)

〇青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

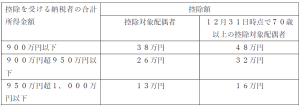

配偶者控除で納税者が受けられる控除額は次のとおりです。

納税者の所得が年間1,000万円以下で、配偶者の合計所得金額が48万円超133万円以下の場合には、配偶者特別控除が適用されます。

配偶者特別控除は、納税者と配偶者のそれぞれの合計所得金額によって控除額が段階的に下げられる制度です。

次に、税務上の扶養控除について見ていきます。

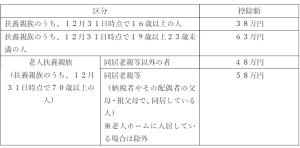

扶養控除は、その年の12月31日時点で以下の要件を全て満たす人が適用されます。

<配偶者以外の場合>

〇配偶者以外の親族(6親等内の血族および3親等内の姻族)・里子・市町村長から養護を委託された老人

〇納税者と生計を一にしていること(同居は必須ではない)

〇年間の合計所得金額が48万円以下であること(給与所得だけの場合は103万円以下)

〇青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

配偶者以外の親族を扶養している場合は、納税者は下記の控除が受けられます。

社会保険に関わる扶養

もう1つの「扶養」は、社会保険に関する制度です。

社会保険とは、健康保険・厚生年金保険・介護保険・雇用保険・労災保険の5種類の総称となります。

社会保険制度では、扶養を受ける人を「被扶養者」、扶養する人を「被保険者」と呼称します。

被扶養者となる要件は以下のとおりです。

〇被保険者とその配偶者の第3親等内の親族

〇被保険者の直系親族(父母・祖父母・曾祖父母・兄弟姉妹・配偶者・子・孫)以外は、被保険者と同居していること

〇扶養を受ける人が75歳未満であること

〇扶養を受ける人の年収が130万円(60歳以上または障がい者の場合は年間180万円)未満であること

扶養を受ける人がパートやアルバイトなどで給与を受けている場合は、働いている会社の規模によって年収106万円を超えると社会保険に加入しなければなりません。

つまり、被保険者の扶養とならずに自ら保険料を納めなければならいということです。

年収106万円超で社会保険への加入が必要となる要件は以下のようになります。なお、学生はこの対象にはなりません。

上記の条件にあたらない会社に勤めているときには、年収130万円を超えると社会保険

の負担が生じます。

被扶養者が相続で遺産を取得したら扶養から外れるのか

相続によって遺産を取得しても、扶養から外れることはありません。

この場合の扶養とは、税務上と社会保険上両方の扶養を指します。

扶養要件の対象となる所得と、相続によって得た財産の考え方は全く別です。

所得とは、労働などの社会活動によって得た収入であるのに対して、相続財産は亡くなった人から引き継いだ財産となります。

相続財産は所得ではないので、扶養判定に影響はありません。

ただし、相続した不動産を売却したり賃貸したりして、収益を得た場合は異なります。

不動産を売却した場合や、賃貸物件として収入がある場合の取り扱いについて以下で見ていきましょう。

不動産を売却した場合

相続した不動産を売却した場合、税務上の扶養から外れる可能性があります。

不動産の売却によって得た収益に課税されるのが、譲渡所得税です。譲渡所得税は、売却額から不動産の取得にかかった経費(取得費)を引いた残りに課税されます。

不動産の取得費とは、購入代金や仲介手数料などです。被相続人(亡くなった方)が購入した不動産であれば、その当時の購入費や手数料が取得費となります。

もし当時の契約書などが見当たらず取得費がわからない場合は、売買代金の5%を取得費とすることが可能です。

また、相続税の申告期限から3年以内に相続不動産を売却すると、納めた相続税の一部を取得費に加算することもできます。

このようにして求めた譲渡所得と他の所得を合わせた年間の所得が、税務上の配偶者控除や扶養控除の要件を超えている場合には、納税者は所得税の控除が受けられません。

一方、社会保険上の扶養は継続的な収入で判断されるため、一時的に収入があっても扶養から外れるということはないでしょう。

税務上の扶養においても、扶養控除が受けられないのはその年のみで、翌年からはこれまで通り扶養控除が適用されます。

ただし、企業などが支給する扶養手当などは、企業によって運用が異なるため確認が必要です。

また、相続不動産の売却に適用できるさまざまな税制優遇措置がありますが、これらは納める税の優遇であり、扶養判定に関わる所得に影響するものではないのでご注意ください。

賃貸物件などから定期的な収入がある場合

相続した不動産が賃貸物件で、そこから定期的な収入がある場合は、税務上も社会保険上も扶養控除の適否に影響します。

賃貸物件から得られる収入の税務上の計算式は次のとおりです。

【不動産所得=賃貸収入―経費】

経費に含まれるものには固定資産税や修繕費、減価償却費、保険料などがあります。

不動産所得と他の所得の合計が配偶者控除や扶養控除の要件を上回っている場合には、税務上の扶養控除は受けられません。

また、不動産所得は定期継続的に得られる収入のため、社会保険上の扶養にも影響します。

社会保険の扶養の適否は、賃貸収入から各健康保険組合が定める経費を引いた額と他の所得を合わせて130万円未満か否かです。

経費に含まれる項目は健康保険組合によって異なるため、個別にご確認ください。

死亡保険金を受け取った場合は注意が必要

死亡保険金は契約内容によっては所得となる可能性があり、税務上の扶養に影響を及ぼします。

被保険者を夫とした場合、死亡保険金の契約内容と課税関係は下記の表のとおりです。

被保険者が夫で保険料の負担と受け取りが妻の場合、保険金は妻の所得となります。そのため、税務上の扶養判定に保険金の額が影響することになるのです。

それ以外の契約条件は相続と贈与に関わることになるので、税務上の扶養の適否には関係しません。

社会保険上の扶養については、保険金の受け取りが一時的な収入となるか、継続的な受け取りとなるかで判断が異なります。

死亡保険金を年金形式で受け取った場合に、他の収入と合わせて扶養の要件を超えるのであれば、被保険者の健康保険組合に問い合わせた方がいいでしょう。

扶養から外れた場合の手続き

相続財産の売却や賃貸収入などによって、扶養から外れた場合の手続きについて説明します。

税務上と社会保険上それぞれ異なる手続きとなりますので、ご確認ください。

扶養している人は年末調整または確定申告が必要

扶養から外れる人が出た場合、税務上では扶養している人が年末調整で手続きを行うか、確定申告で正しい税務申告を行う必要があります。

会社員の場合は会社が年末調整を行うため、年末調整の書類から扶養者を除くことで手続きが可能です。

年末調整後に扶養から外れていることがわかったときは、3月15日までに確定申告を行い納税しなければなりません。

また、不動産の売却や賃貸収入で給与以外に20万円以上の収入があった場合は、扶養されている人も確定申告が必要です。

社会保険の扶養から外れた場合は国保や国民年金への加入手続きが必要

社会保険上の扶養から外れた場合は、扶養していた人は勤務先に「健康保険被扶養者(異動)届」を提出します。

扶養されていた人は、新たに国民健康保険と国民年金への加入手続きを行わなければなりません。

加入手続きは居住地の自治体が窓口となるため、必要書類などは各自治体にお問い合わせください。

さいごに

相続によって財産を取得した場合に、扶養から外れるのかについて説明しました。

基本的に相続で財産を取得しても扶養から外れることはありません。なぜなら、相続で取得した財産は所得にはならないからです。

ただし、相続した不動産を売却したり賃貸したりして収入を得た場合は、扶養の適否に影響する可能性があります。

扶養には税金に関するものと社会保険に関するものの2種類がありますので、どちらに影響するのか別々に検討が必要です。

相続で取得した不動産の売却時には特例や税制優遇処置も適用できますので、売却を検討している場合は税理士にご相談ください。

********

名古屋市の相続相談なら【さくら相続支援協会】

また、税理士法人アイフロントでは相続のご相談(1時間程度)は無料で承ります。お気軽にお電話ください!

名古屋市の税理士法人アイフロント

名古屋オフィス – 名古屋市北区の税理士事務所 |税理士法人アイフロント (ai-front.com)

![]()

名古屋市北区金城二丁目7番10号