相続放棄申述書における「相続放棄の理由」の書き方は?相続放棄が認められない事例も解説

更新日:2024.10.03

Contents

はじめに

相続放棄の手続きを自分で行いたいけれど、裁判所での手続きは難しそうだし、申述書はどう書けばいいかわかりませんよね。

そこで、この記事では相続放棄の申述書の書き方や、相続放棄の手続きについて説明いたします。

相続放棄が認められないケースや、相続放棄を行う際に注意することについても解説していますので、ご自身で手続きを行う前に確認してください。

相続放棄の手続きの流れ

相続放棄をする場合は、裁判所への申立てが必要です。相続人の間で書類をやり取りしただけでは、法的に相続放棄したことにはなりません。

相続放棄とは、被相続人(亡くなった人)のプラスの財産もマイナスの財産も全て相続しないことです。

相続放棄の手続きを行わない限り、相続人は被相続人のマイナスの財産を含めて、全て相続することを承認した(単純承認)ということになります。

プラスの財産の範囲内でマイナスの財産を相続する方法(限定承認)もありますが、これも裁判所への手続きが必要です。ただし、要件は非常に厳しくなっています。

(※相続放棄に関する詳しい内容は別記事「相続の放棄について」にございますので、こちらもご参照ください。)

相続放棄の手続きは以下の順番で行います。

- 相続放棄申述書を家庭裁判所へ提出する

- 家庭裁判所からの照会書へ返信する

- 受理通知書が届く

各手続きについて説明します。

相続放棄申述書を家庭裁判所へ提出する

相続放棄の手続きに必要な申述書を用意します。書式は裁判所のWebサイトでダウンロードが可能です。

申述書作成にあたり、事前に必要書類を揃えておくと記入がスムーズに行えます。

必要書類については後の章で説明しますので、ご参考にしてください。

提出先の裁判所は、被相続人の最後の住所地を管轄する家庭裁判所です。管轄の裁判所がわからない場合は、裁判所のWebサイトで調べられます。

郵送での提出も可能ですが、直接持って行ける場合、窓口で記入漏れなどの確認を行ってもらう方が安心です。

家庭裁判所からの照会書へ返信する

相続放棄申述書を提出後数日内に、家庭裁判所から「照会書」が郵送で送られます。

封筒の差出人表記が裁判所ではなく個人名の可能性もある(プライバシー保護の観点から)ため、他の郵便物と混ざらないよう注意してください。

怪しく思い開封せずに破棄してしまうケースもありますので、裁判所から照会書が送られてくることを念頭におき、郵便物をチェックすることをおすすめします。

封筒には、申述内容を確認する「照会書」と裁判所からの質問が記載された「回答書」が入っていますので、回答書に記入し裁判所へ返信しなければなりません。

回答書に記載する事項は申述書の内容とほぼ同じです。

受理通知書が届く

回答書を裁判所へ返信してから数週間後に「受理通知書」が届きます。

この受理通知書をもって相続放棄の手続きは完了です。

相続放棄が受理された証明書が別途欲しい場合は、家庭裁判所に申請すると発行してもらえます。

申請には1件につき150円分の収入印紙が必要です。

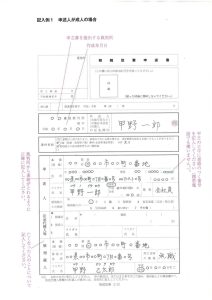

相続放棄申述書の「放棄の理由」の書き方

相続放棄申述書には放棄の理由を尋ねる欄があります。選択式になっていて、該当する理由に丸をつけます。

選択肢に該当するものがない場合は、「その他」に丸をつけ理由を記入します。

例えば、相続人と何年も疎遠であった場合には「被相続人と疎遠であり、相続を望まないため」といった内容です。

具体的な内容を記入したくない場合には、選択肢内から近いものを選ぶのがよいでしょう。

相続放棄に必要な費用と書類

相続放棄の手続きで裁判所に支払う費用は、申立て費と通知の際の郵便代です。

申立て費は申立人1人につき、収入印紙800円分が必要になります。郵便代は申立てを行う家庭裁判所によって異なるため、管轄の家庭裁判所に確認してください。

申立てに必要な書類は、以下の通りです。申立人がどういった立場の人なのかで用意すべき書類が異なります。

<共通して必要な書類>

- 被相続人の住民票除票又は戸籍附票

- 申述人(放棄する方)の戸籍謄本

<申立人が被相続人の配偶者である場合>

- 被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

<申立人が被相続人の子またはその代襲者(孫やひ孫など)の場合>

- 被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

- 申述人が代襲相続人(孫、ひ孫など)の場合,被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

<申立人が被相続人の父母、祖父母など(第二順位の相続人)の場合>

- 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の子(及びその代襲者)で死亡している方がいらっしゃる場合、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)

- 被相続人の直系尊属に死亡している方(相続人より下の代の直系尊属に限る(例:相続人が祖母の場合、父母))がいらっしゃる場合、その直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

<申立人が被相続人の兄弟姉妹またはその代襲者(おい、めい)である第三順位の相続人の場合>

- 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の子(およびその代襲者)で死亡している方がいらっしゃる場合、その子(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

- 申述人が代襲相続人(おい、めい)の場合、被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

申立て時に必要書類が揃えられなかった場合は、後日の提出も可能です。ただし、その旨を裁判所に伝えておかなければなりません。

相続放棄が認められない事例

相続放棄は却下される明らかな理由がない限り、基本的には認められる傾向にあります。

では、認められないケースとはいったいどういう場合なのか、以下に5つのパターンを説明します。

相続放棄の申述期限を過ぎている

相続放棄は、相続人となったことを知った日から3か月以内に行わなければなりません。

相続人となったことを知った日とは、被相続人が亡くなった日ではなく、自身が被相続人の相続人であると認識した日ということです。

例えば、長い間疎遠の親戚の場合、その親戚が亡くなったことすら知らないまま、突然借金の督促状が届くといったことがあります。

この場合は、その通知を受け取った日から3か月以内に、相続放棄を行わなければなりません。

3か月の間に財産の調査などが終わらない場合は、裁判所へ申し立て承認されることで相続放棄手続きの伸長ができます。

もし伸長の手続きをせずに3か月を経過してしまった場合は、弁護士または司法書士へご相談ください。

他人が勝手に申述書を提出した

相続放棄は本人による手続き以外は認められません。もし本人以外が手続きを行う場合は、必ず委任状が必要です。

委任状なしに本人以外の人が提出した申述書は認められず、相続放棄もできません。

利益相反が認められる場合

相手の取り分が減れば自己の取り分が増えるといった、利益相反関係では相続放棄は認められません。

例えば、親と子が相続人となっている場合、親は子を代理して相続放棄の手続きを行えません。子の相続分が無くなることで親の相続分が増えるという、利害関係の対立にあるためです。

ただし、親が先に相続放棄をしている場合には、子の相続放棄によって親は利益を得ないため代理できます。

未成年者が1人で放棄する場合

未成年者は自分で相続放棄ができません。通常は法定代理人である親が子の代理人となりますが、利益相反にあたる場合は親も代理不可となります。

親が代理できないときは、家庭裁判所に特別代理人の選任の申立てが必要です。特別代理人の申立ては親権者や他の相続人といった利害関係者が行えます。

遺産を処分してしまった場合

遺産を処分した場合、民法では相続人となることを承認したとみなされ(単純承認)相続放棄ができなくなります。

例えば、相続財産である不動産を売却したり、被相続人の預金を自己のために使ったりすると相続放棄はできません。

では、被相続人の葬儀費を相続財産から支出した場合は「処分した」となるでしょうか。

これについては、葬儀の社会的必要性や、遺族として行うべきことといった観点から相続財産から支出しても「処分した」とならないという判例があります。

また、財産の維持に必要な修繕や補修を相続財産によって行うことも、処分したことにならないとされています。相続財産の修繕などは、財産の価値を維持するための保存行為となるためです。

とはいえ、何が財産の処分にあたるかは、さまざまな要素を加味したうえで個別に判断されるので、相続放棄の可能性がある場合は慎重に行わなければなりません。

相続放棄を行う際の注意点

相続放棄を行う際には、下記3つのことに注意が必要です。

- 相続放棄の撤回はできない

- 代襲相続は生じない

- 後順位の相続人への配慮

それぞれ説明していきます。

相続放棄の撤回はできない

相続放棄は裁判所に受理されたあとは、撤回できません。債権者や他の相続人の地位を不安定にするからです。

ただし、取消しは認められる場合があります。

取消しは、本来受理されるべきではなかったのに、誤って受理されてしまったというときに認められます。

例えば、相続放棄の申立て時に、被相続人には多額の借金があるという誤認があったといった場合です。

ただし、ただ誤認があっただけでは認められません。以下のような理由を含めて総合的に判断されます。

- 申立ての理由として書かれていること

- 相続放棄を行うことに対する、当該誤認の影響の重大性

- 申立人が十分な調査を行っていて重大な過失がないこと

また、相続放棄の取消しには期限があり、下記いずれかの期限内に行わなければなりません。

- 追認ができるときから6カ月以内

- 相続放棄の時から10年以内

(民法919条3項)

追認ができるときとは、取消しの原因となっていた状況が消滅し、かつ、取消しできることを知ったときとされています。

詐欺による取消しを例とすると、詐欺ということが判明(原因となっていた状況が消滅)し、取消しできることを知ったときということです。

相続放棄の取消しは取消し理由の立証が必要となり、認められるのは非常に困難となります。

代襲相続は生じない

代襲相続とは、被相続人よりも相続人が先に亡くなっている場合に、その子どもが代わりに相続人となることをいいます。

相続放棄では代襲相続は生じません。

例えば、第一順位の相続人である子が相続放棄を行うと、第二順位の相続人である被相続人の父母、祖父母に相続権が移ります。同じく、第二順位の相続人が放棄を行うと、第三順位の兄弟姉妹が相続人となるというように、後順位の相続人に相続権が移っていくのです。

つまり、第一順位の子が相続放棄をしても、その子どもが相続人となることはありません。

後順位の相続人への配慮

先順位の相続人全員が相続放棄を行うと、後順位の相続人が相続することになります。

相続放棄が行われるのは、プラスの財産に対してマイナスの財産が上回っているというケースが多いため、後順位の相続人への配慮も必要です。

裁判所や役所からは、先順位の相続人が相続放棄を行ったといったお知らせはありません。

先順位の相続人に通知の義務はありませんが、後順位の相続人へ一報をいれるなどすると親切でしょう。

他の相続人が放棄したかどうかを調べる方法

共同相続人のうちの1人が相続放棄を行っても、他の相続人に通知などはされません。

相続放棄したかどうかが不明では、遺産分割協議もできなくなってしまいます。

そこで、他の相続人が相続放棄を行ったかどうかを調べる必要があります。

他の相続人が相続放棄を行ったか否かは、家庭裁判所へ相続放棄の有無を照会して調べることが可能です。

照会の申請は下記いずれかの人が行えます。

- 相続人

- 被相続人に対する利害関係人(債権者など)

照会は家庭裁判所へ「照会申請書」と「被相続人等目録」を提出して行います。

書式は裁判所のWebサイトからダウンロードできます。照会手数料は無料です。

申請書には下記資料を添付します。

- 被相続人の住民票の除票(本籍地が表示されているもの)

- 照会者と被相続人の発行から3か月以内の戸籍謄本(照会者と被相続人との関係がわかる戸籍謄本)

- 照会者の住民票(本籍地が表示されているもの)

- 委任状(代理人に委任する場合のみ)

- 返信用封筒と返信用切手

- 相続関係図(任意)

調査期間は、被相続人の死亡日が「申請日まで回答する始期」よりも前か後かで異なります。

「申請日まで回答する始期」とは、裁判所が定めた日で各支部によって異なります。各支部の「申請日まで回答する始期」は裁判所のWebサイトでご確認ください。

被相続人の死亡日が「申請日まで回答する始期」以降の場合は、現在までの期間で調査されます。

被相続人の死亡日が「申請日まで回答する始期」以前の場合は、第一順位者は被相続人の死亡した日から、後順位者は先順位者の放棄が受理されてからそれぞれ3か月となっています。

さいごに

相続放棄の手続きについて説明しました。

裁判所への申述書には放棄の理由を具体的かつ完結に記載しましょう。

また、一度不受理となってしまうと再申請は難しくなってしまいますので、相続放棄の手続きについて不安や心配なことがあれば、弁護士または司法書士へご相談ください。

私ども税理士法人アイフロントでも、専門家のご紹介が可能です。

相続税と合わせて相続放棄を検討する方もいらっしゃいますので、お気軽にご相談ください。

********

名古屋市の相続相談なら【さくら相続支援協会】

また、税理士法人アイフロントでは相続のご相談(1時間程度)は無料で承ります。お気軽にお電話ください!

電話 0120-003-396

お問合せ受付時間 平日9時から18時

名古屋市の税理士法人アイフロント

![]()

名古屋市北区金城二丁目7番10号