「二次相続」とは?分かりやすく解説!

更新日:2025.04.13

Contents

はじめに

二次相続とは、一次相続で遺産を相続した配偶者と子のうち、配偶者が亡くなった場合の相続のことです。配偶者には相続税の税額軽減といった大きな優遇措置があり、一次相続時には相続税が抑えられます。しかし、配偶者が亡くなった二次相続ではそうした軽減措置が受けられず、子の相続税負担が重くなるのです。

この記事では二次相続と一次相続の違いや、二次相続の対策についてご紹介します。二次相続の早見表やシミュレーションで、具体的な違いもイメージしてみて下さい。

二次相続とは

二次相続とは、一般的に両親のうち、後から亡くなった親の相続のことをいいます。例えば、先に亡くなった父の相続人が母と子であった場合、母が亡くなったときに生じるのが二次相続です。つまり、子どもがいない夫婦の場合、二次相続は生じません。

二次相続と一次相続の違い

二次相続と一次相続との違いは主に以下5つあります。

◇二次相続では基礎控除額が減る

◇死亡保険金の非課税枠が減る

◇配偶者控除が適用できない

◇小規模宅地等の特例の適用がしづらくなる

◇配偶者の財産が加わる

それぞれについてみていきましょう。

二次相続では基礎控除額が減る

二次相続では、一次相続に比べて基礎控除の額が少なくなります。基礎控除額は、600万円に相続人の数をかけたものに、3,000万円を足して求めます。

<基礎控除額の計算>

3,000万円+600万円×相続人の数

つまり、相続人の数によって基礎控除額が変わるということです。一般的に、一次相続では配偶者と子どもが相続人になりますが、二次相続では子どもだけになります。よって、二次相続では基礎控除額が少なくなるのです。

死亡保険金の非課税枠が減る

二次相続では、一次相続と比べて死亡保険金の非課税枠が減ります。被相続人が亡くなったことで支払われる死亡保険金には非課税枠が設けられており、その枠を超えた分に相続税が課税されます。

死亡保険金の非課税枠の計算は次のとおりです。

500万円×相続人の数

このように死亡保険金の非課税枠は、基礎控除同様相続人の数で金額が変わるため、相続人が減る二次相続では金額が少なくなります。

配偶者控除が適用できない

相続税では、配偶者が相続人となった場合、手厚い優遇措置がとられています。それは、残された配偶者のその後の生活を守るためです。二次相続では、その配偶者が亡くなるため、配偶者の税額軽減が適用できません。

配偶者の税額軽減では、配偶者が相続した遺産のうち、1億6千万円までは非課税となります。法定相続分がそれよりも多いときには、法定相続分まで非課税です。法定相続分とは、民法で定められた遺産相続の目安をいいます。配偶者の法定相続分は、相続人が配偶者と子の場合は遺産の2分の1、配偶者と被相続人の父母祖父母(直系尊属)では3分の2、配偶者と被相続人の兄弟姉妹では4分の3です。

一次相続時には、この配偶者の税額軽減を使い、配偶者が多く相続することで相続税を大幅に抑えられます。しかし、二次相続ではこの配偶者の税額軽減が使えないため、相続税の負担が上昇してしまうのです。

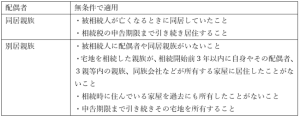

小規模宅地等の特例の適用がしづらくなる

二次相続では、宅地の相続税評価を大幅に軽減できる、小規模宅地等の特例の適用要件が厳しくなります。

小規模宅地等の特例とは、相続税の対象となる、被相続人が居住していた宅地や事業を行っていた土地の相続税評価額を最大80%減らせる特例です。この特例が使えるのは、配偶者、同居の親族、一定の要件を満たした別居の親族となります。被相続人の配偶者は、たとえ別居をしていても無条件で適用が受けられます。一方、配偶者以外の親族の場合、被相続人と同居しているか、別居の場合は持ち家をもったことがないことなどが要件となり、適用しづらくなるのです。

<小規模宅地等の特例の要件>

配偶者の財産が加わる

二次相続が母の相続であった場合、一次相続した父の遺産に加えて母の預貯金といった遺産もプラスされます。二次相続では、配偶者の税額軽減のような大きな特例はありません。基礎控除や死亡保険金の非課税枠が減るうえに、さらに遺産がプラスされれば相続税の税率が高くなる恐れがあるでしょう。つまり、相続税の対策では、一次相続だけでなく二次相続も含めた検討が重要です。

二次相続への対策方法

二次相続の対策として次の5つの方法を提案します。

◇生前贈与を活用する

◇一次相続時にできるだけ子どもに相続させる

◇二次相続でも小規模宅地等の特例を利用する

◇二次相続で適用できる「相次相続控除」を活用する

◇一次相続時に二次相続を見据えた話し合いを行う

どれか1つ実行できるだけでも変わりますので、参考にしてみてください。

生前贈与を活用する

二次相続に限らず、相続税の生前対策として最も活用されるのが生前贈与です。贈与税の年110万円の非課税枠を利用すると、非課税で資産を移動できます。非課税枠は贈与を受ける側にあり、父母それぞれから110万円を受け取ると非課税枠を超えてしまうので注意が必要です。また、相続税の持ち戻し制度も考慮しなければなりません。

相続税の持ち戻しとは、相続人が被相続人から相続開始前の一定年数の間に受けた贈与分は、相続財産に加算しなければならないというものです。一定年数については、2023年までの贈与は3年でしたが、税制改正によって2024年以降の贈与からは7年に変更されました。持ち戻しの対象は相続人のみなので、相続人以外への贈与は非課税となります。早めの生前対策や相続人以外への資産移動であれば、贈与税の非課税枠を活用するのもいいでしょう。

生前贈与の方法として、相続時精算課税制度も利用できます。相続時精算課税制度とは、将来の相続人に対して総額2,500万円まで非課税で贈与できる制度です。ただし、相続時に全額を相続財産に加算することが条件となります。贈与枠は贈与者ごとに適用されるため、父母それぞれから2,500万円ずつ贈与を受けることが可能です。

税制改正により相続時精算課税制度にも、年110万円の非課税枠が設けられました。この非課税枠内の贈与は相続財産へ加算する必要がありません。つまり、相続時精算課税制度を利用して年110万円以内の贈与を行えば、いつ相続が開始しても非課税で資産を移動できるということです。この制度を利用できるのは相続人になる人のみですので、相続人以外への贈与は通常の贈与を活用しましょう。相続時精算課税制度を利用する場合は、贈与税の申告と税務署への届け出が必要です。

一次相続時にできるだけ子どもに相続させる

二次相続の対策では、一次相続で子どもができるだけ多く相続することが有効です。例えば、実家が持ち家の場合、配偶者に相続させるのではなく子どもが相続するのも1つでしょう。

配偶者が実家を相続すると、一次相続と二次相続の2回相続登記を行わなければなりません。子どもに相続させておくことで二次相続の資産を減らせると同時に、相続登記の回数も削減できます。

二次相続でも小規模宅地等の特例を利用する

一次相続で配偶者が自宅を相続した場合、二次相続でも小規模宅地等の特例が適用できるように、同居や二世帯住宅にすることを検討しましょう。同居期間の長さは特例の要件にはないため、一次相続後から同居しても問題ありません。ただし、住民票だけを移動させ、実際には住んでいなかった場合は適用されませんのでご注意ください。

二次相続で適用できる「相次相続控除」を活用する

二次相続で使える特例が、相次相続控除です。相次相続控除が適用されると、一次相続時に納めた相続税のうち、一定の金額(1年につき10%の割合で逓減した後の金額)を二次相続の相続税から差し引けます。相次相続控除は、次の要件をすべて満たさなければなりません。

◇被相続人の相続人であること(相続放棄などで相続権を失った人が遺贈を受けた場合は含まれない)

◇その相続の開始前10年以内に開始した相続により被相続人が財産を取得していること

◇その相続の開始前10年以内に開始した相続により取得した財産について、被相続人に対し相続税が課税されたこと

注意が必要なのは最後の要件です。一次相続時に配偶者に相続税が課税されている必要がありますが、配偶者の税額軽減などによって相続税がかかっていない場合、相次相続控除の要件を満たさず適用できません。相次相続控除の利用を検討する際には気を付けましょう。

一次相続時に二次相続を見据えた話し合いを行う

二次相続に備えるには、一次相続時にとれる対策をできるだけ行っておくことが大切です。そのためには、一次相続の遺産分割協議などで、二次相続を見据えた話し合いを行いましょう。一次相続では両親のどちらかが存命のため、子どもだけで協議する二次相続よりも話がまとまりやすい可能性もあります。税理士などの専門家に依頼して、対策案を作成してもらうのもおすすめです。

さいごに

二次相続について説明しました。一次相続では配偶者控除や小規模宅地等の特例などがあるため、相続税を低く抑えられます。しかし、一次相続の節税だけを考えて、二次相続を見据えた対策を行わないと、結果として多く相続税を納めることになりかねません。一次相続の遺産分割協議時に二次相続を見据えた話し合いを行い、二次相続がスムーズに進められるように備えておくことが大切です。

********

名古屋市の相続相談なら【さくら相続支援協会】

また、税理士法人アイフロントでは相続のご相談(1時間程度)は無料で承ります。お気軽にお電話ください!

電話 0120-003-396

お問合せ受付時間 平日9時から18時

名古屋市の税理士法人アイフロント

名古屋オフィス – 名古屋市北区の税理士事務所 |税理士法人アイフロント (ai-front.com)

![]()

名古屋市北区金城二丁目7番10号