マンションを相続したら、いくらと評価されるの?~相続税のギモンを解決!~

更新日:2025.07.11

Contents

はじめに

もし、家族が亡くなってマンションを受け継ぐことになったら、「相続税」という税金がかかることがあります。でも、この相続税を計算するときのマンションの値段(「相続税評価額」といいます)は、みんながお店で売ったり買ったりする時の値段(「市場取引価格」といいます)とは違うんです。

これまでは、相続税評価額の方が市場価格よりもかなり安くなることが多くて、この差を利用して税金を安くする「節税」という方法が使われてきました。

でも、2024年(令和6年)からは新しいルールができて、この評価額の計算方法が変わったんです!

この記事では、マンションの相続税評価額がどうやって決まるのか、そして新しいルールについて、分かりやすく説明していきますね。これからマンションを受け継ぐ予定がある人は、ぜひ参考にしてください!

「マンションの相続税評価額」って何?

「相続税評価額」っていうのは、相続税を計算するときに使う、財産につける値段のことです。お金や株なんかは、基本的に「その時の実際の値段(時価)」で評価されます。でも、家や土地などの「不動産」は、ちょっと特別な計算方法で評価されます。

なんでかというと、不動産の値段は、その時の人気や場所、建物の状態なんかでコロコロ変わってしまうので、もし実際の値段で計算しようとすると、みんなにとって公平な税金にならないからです。だから、不動産には特別な計算ルールがあるんですね。

ここでは、亡くなった方(「被相続人」といいます)が住んでいたマンションを受け継いだ場合の、評価額の計算方法を見ていきましょう。

マンションの建物部分の評価額の計算方法

マンションの相続税評価額は、建物と土地、別々に計算する必要があります。まずは、建物の部分の計算方法から説明しますね。

-

「固定資産税評価額」を調べる

マンションの建物部分の相続税評価額は、「固定資産税評価額」と全く同じです 。この「固定資産税評価額」は、毎年送られてくる「固定資産税の課税明細書」っていう書類に書いてあります 。もしこの書類が見当たらない場合は、市役所や都税事務所でもらうことができますよ 。書類の「家屋」というところにある「価格」という数字が、建物の評価額になります 。

-

マンションの共有部分はどうなるの?

マンションには、エレベーターや廊下、駐輪場など、みんなで使う場所(「共有部分」といいます)がありますよね 。これも住んでいる人全員の財産なので、相続財産に含める必要があります 。でも、この共有部分の値段は、すでに「固定資産税評価額」の中に含まれているので、改めて計算する必要はありません 。

マンションの土地部分の評価額の計算方法

マンションの土地部分の相続税評価額は、ちょっと複雑です。次の計算式で求められます 。

【路線価 × マンション全体の土地の評価額 × 自分の持ち分割合】

計算するステップは4つあります。

-

「路線価(ろせんか)」を調べる

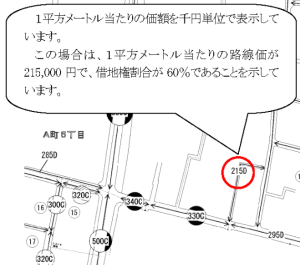

まず、「路線価」というものを調べます 。これは、国税庁のウェブサイトで調べることができます 。

「路線価」とは、「道路に面している土地の、1平方メートルあたりの値段」のことです 。つまり、土地が面している道路に決められた1平方メートルあたりの値段に、土地の面積をかけると、その土地の相続税評価額がわかる、というわけです 。

国税庁のサイトでマンションの地図を探すと、その敷地に面している道路に数字が書いてあります。この数字が1平方メートルあたりの値段(千円単位)を表しています 。数字の後にアルファベットが付いていることもありますが、これは特別な場合(借地権など)に関係するものなので、気にしなくて大丈夫です 。

-

マンションの「持ち分割合」を調べる

次に、マンションの「持ち分割合」を調べます。これは、マンション全体のうち、自分がどれくらいの割合で所有しているかを示すものです 。この割合は、家を買ったときの契約書(「売買契約書」)や、「登記事項証明書(登記簿謄本)」という書類で確認できます 。登記事項証明書を見る場合は、「敷地権の割合」という欄を見てください 。この登記事項証明書は、誰でも役所などで手に入れることができます 。

-

マンションの敷地全体の評価額を計算する

マンションの敷地全体の相続税評価額は、「路線価 × マンションの敷地全体の面積」で計算します 。正確には、土地の形に応じた調整も必要ですが、ここでは分かりやすくするために省略しますね 。マンション全体の敷地面積は、登記事項証明書の「地積」という欄で確認できます 。

-

自分が所有している部分の評価額を計算する

最後に、マンション全体の土地の相続税評価額に、自分の「持ち分割合」をかけます 。これで、マンションを受け継いだ場合の、自分が所有する土地の相続税評価額がわかります 。そして、相続税は、マンションの土地と建物の評価額、そしてその他の財産の評価額を全部合わせて計算することになります 。

2024年(令和6年)以降にマンションを相続した場合の新しいルール

2024年1月1日以降にマンションを受け継いだ場合は、上で計算した土地と建物の相続税評価額に、さらに「区分所有補正率」という特別な割合をかけなければなりません 。

【(建物の相続税評価額 + 土地の相続税評価額) × 区分所有補正率】

もともと、相続税評価額は、市場で売買される値段よりも安くなるように決められていました 。でも、最近ではタワーマンションなどの値段がすごく高くなって、相続税評価額との差がとても大きくなってしまったんです 。中には、相続税評価額が市場の値段の4割以下になることもありました 。一戸建ての相続税評価額が市場の値段の6割くらいなので、せめて一戸建てと同じくらいにはしよう、ということで、この新しいルールが作られました 。

この「区分所有補正率」は、「評価乖離率」「評価水準」「区分所有補正率」という順番で計算しますが、計算がかなり複雑です 。なので、国税庁が用意している計算ツールを使うのがおすすめです 。このツールに、マンションが建てられてからの年数、全体の階数、自分の部屋がある階、部屋の広さ、敷地の面積などを入力すると、自動で補正率が出てきます 。場合によっては、補正がいらないこともありますよ 。

例えば、こんなマンションで計算してみましょう 。

- 築年数:15年

- 全体の階数:25階

- 自分の部屋の階:5階

- 部屋の広さ:70㎡

- 土地の持ち分割合:70/14,000

- 市場価格:1億5,000万円

- 建物の固定資産税評価額:3,500万円

- マンション全体の敷地面積:3,500㎡

- 路線価:40万円(1㎡あたり)

<土地部分の相続税評価額の計算>

- 路線価40万円 × マンション全体の敷地面積3,500㎡ = 14億円(敷地全体の評価額)

- 敷地全体の評価額14億円 × 持ち分割合70/14,000 = 700万円(自分の部屋の土地の評価額)

<補正の計算>

- 国税庁の計算ツールで補正率が1.6176だったとします 。

- 自分の部屋の土地の評価額700万円 × 補正率1.6176 = 1,132万3,200円

この例だと、補正する前は700万円だった評価額が、補正後には1,132万3,200円になって、約430万円も高くなったことがわかりますね 。実際には、建物の評価額にも同じように補正率をかけて、土地と建物の両方の補正後の評価額を合計する必要があります 。相続税の申告をするときは、計算間違いがないように注意しましょう 。

お得な特例や制度を使おう!

亡くなった方が住んでいたマンションを受け継いだ場合、次のようなお得な特例や制度が使えます 。

- 「小規模宅地等(しょうきぼたくちとう)の特例」

- 「配偶者(はいぐうしゃ)の税額軽減(ぜいがくけいげん)」

どちらも相続税を大きく安くできる可能性があるので、詳しく見ていきましょう 。

-

「小規模宅地等の特例」

これは、亡くなった方が住んでいた土地を受け継いだ場合に、その土地の評価額を最大80%も安くできる特別なルールです 。マンションを受け継いだ場合も、この特例を使うことができます 。ただし、いくつかの条件を満たす必要があります 。

この特例の対象になる土地はいくつか種類がありますが、ここでは亡くなった方が住んでいた土地(「特定居住用宅地等」といいます)について説明します 。

<対象となる土地>

- 亡くなる直前まで、亡くなった方が住んでいた土地 。

※もし土地が2つ以上ある場合は、主に住むために使っていた土地が対象です 。

<土地を受け継ぐ人ごとの条件>

- 亡くなる直前まで、亡くなった方が住んでいた土地 。

配偶者の場合は、特に条件なくこの特例を使うことができます。

同居していた親族も、亡くなる直前から相続税の申告期限までその家に住んでいて、所有していれば、同居していた期間などは関係なく特例が使えます。ただし、住民票だけを移して、実際には住んでいなかった場合は使えません。

配偶者でも同居の親族でもない場合は、条件が厳しくなります。簡単に言うと、亡くなった方に配偶者や同居の親族がいない場合で、今まで自分で家を持ったことがなく、自分の家族や配偶者の家族が持っている物件にも住んだことがない人が、この特例を使える可能性があります。かなり限られた場合ですが、同居していない親族にも、特例を使える可能性があるということですね。

-

「配偶者の税額軽減」

亡くなった方の配偶者には、その後の生活を助けるために、相続税を大きく安くできる制度があります 。配偶者が相続した場合、実際に受け取った遺産のうち、次のどちらか多い方の金額まで相続税がかかりません 。

- 1億6,000万円

- 配偶者の「法定相続分」(法律で決められた相続の割合)に当たる金額

つまり、最低でも1億6,000万円までは税金がかからないということです 。ただし、配偶者が高齢の場合、すぐに次の相続が始まる可能性があるので、配偶者の相続する割合を高くした方が良いのか、慎重に考える必要があります 。

さいごに

マンションを受け継いだ場合の相続税評価額の計算方法について説明してきました 。マンションの相続税評価額は、土地と建物の部分に分けて計算が必要です 。建物の評価は比較的わかりやすいですが、土地は「路線価」を使ったりするので、少し手間がかかります 。2024年(令和6年)以降にマンションを受け継いだ場合は、「区分所有補正率」というもので調整しなければなりません 。この補正率の計算は複雑なので、国税庁が用意している計算ツールを使うのがおすすめです 。

相続税の評価額を間違えると、税金の額が大きく変わってしまう可能性があるので、心配な場合は税理士さんに相談してみてください。

********

名古屋市の相続相談なら【さくら相続支援協会】

また、税理士法人アイフロントでは相続のご相談(1時間程度)は無料で承ります。お気軽にお電話ください!

電話 0120-003-396

お問合せ受付時間 平日9時から18時

名古屋市の税理士法人アイフロント

名古屋オフィス – 名古屋市北区の税理士事務所 |税理士法人アイフロント (ai-front.com)

![]()

名古屋市北区金城二丁目7番10号