親子間で贈与税がかからないケースとは?

更新日:2024.09.03

Contents

はじめに

親子間でのお金のやり取りにも、贈与税がかかります。年110万円を超えるお金や高価な品をもらったときには、贈与税の申告を行わなければなりません。一方で、親子であることで非課税となるケースや利用できる特例や税制もあります。

この記事では、親子間の贈与で税金がかからないケースや、反対に贈与のつもりがなかったのに贈与とみなされてしまうケースについて解説します。相続時に影響することもありますので、これから贈与を計画している方は参考にしてください。

贈与税とは

その年の1月1日から12月31日の間に贈与を受けた額から、基礎控除である110万円を差し引いた残りの額に課税されるのが、贈与税です。税金を納めるのは贈与を受けた側の人となります。贈与税は個人から個人への資産の移動に対する税のため、法人から贈与を受けた場合は贈与税ではなく所得税を払わなければなりません。

贈与税は現金だけでなく、物も対象です。例えば、車や宝石を贈与された場合、110万円を超えた部分の価値に対して課税されます。1つの物の価値が110万円以下であっても、1年間でもらったものの総額が110万円を超えていれば申告と納税が必要です。

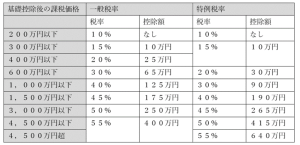

贈与税の税率と計算方法

贈与税には「一般税率」と「特例税率」の2つの税率があります。

一般税率とは父母や祖父母以外の人から贈与を受けた場合や、贈与を受けた人がその年の1月1日時点で18歳未満であった場合に適用されるものです。例えば、兄弟、夫婦、親から未成年の子への贈与などが一般税率の適用となります。

他方、特例税率は、父母や祖父母から1月1日時点で18歳以上である人が受けた贈与に適用されます。

それぞれの税率は下記の表のとおりです。

例えば、22歳の孫が祖父から500万円の贈与を受けたとします。その年中に孫が受けた贈与はその500万円のみです。このときの贈与税の計算は次のようになります。

500万-110万(基礎控除)=390万

390万×15%(特例税率)-10万(控除額)=48.5万円(贈与税額)

上記の例は祖父から成人の孫への贈与であるため、特例税率が適用されます。

では、一般税率にあたる贈与と特例税率にあたる贈与の両方を受けている場合はどういった計算になるでしょうか。例えば、22歳のAさんが祖父から400万円、兄弟から100万円の贈与を受けたとしてしましょう。祖父からもらった400万円は特例税率、兄弟からもらった100万円は一般税率に該当します。この場合の計算方法は次のとおりです。

400万+100万-110万(基礎控除)=390万円

<一般税率に該当する贈与分の税額>

390万×20%(一般税率)-25万(控除額)=53万円

53万×100万/500万=10.6万円(一般税率適用の税額)

<特例税率に該当する贈与分の税額>

390万×15%(特例税率)-10万(控除額)=48.5万円

48.5万×400万/500万=38.8万円(特例税率適用の税額)

<納めるべき税額>

10.6万円(一般税率適用の税額)+38.8万円(特例税率適用の税額)=49.4万円

一般税率と特例税率が混合しているときには、上記のとおり贈与を受けた額全体から基礎控除を引いたあとの残額で、一般税率分と特例税率分それぞれを割り出します。

現金の贈与であれば税額の計算もさほど大変ではありませんが、不動産や美術品など査定が必要となるものは手間も時間もかかります。申告に不安があれば、税理士への依頼も検討しましょう。

贈与税と相続税の関係

贈与税は相続税の補完税としての側面があります。相続税は亡くなった人の財産に対して課税されるため、生前に相続人に財産を贈与してしまえば、相続税はかかりません。こうした過剰な生前贈与を抑止するため、贈与税には高い税率が設定されているのです。

しかし、進学や結婚子育てなど、お金が必要な世代に資産が渡ることも、経済が循環するうえでは重要なことでしょう。そこで、国は親子間などの贈与で税金がかからない特例をいくつか設けています。どういった特例があるのか、次の章でみていきます。

親子間の贈与で税金がかからない6つのケース

親子間の贈与で税金がかからないケースは次の6つです。

〇年110万円の贈与税の非課税枠内の贈与

〇生活や養育費としての贈与

〇住宅取得資金としての贈与

〇教育資金としての贈与

〇結婚・子育て資金としての贈与

〇相続時精算課税制度を利用する

それぞれの内容について説明します。

年110万円の贈与税の非課税枠内の贈与

先述のとおり、贈与税には110万円の非課税枠があります。つまり、年間の受贈額(贈与を受けた額)が合わせて110万円以内であれば、贈与税はかかりません。この非課税枠を活用して、相続人に毎年110万円の生前贈与を行うことを暦年贈与といいます。非課税枠を超えなければ申告の必要もないことから、相続税の生前対策として活用されてきました。

ただし、贈与者が亡くなり相続が開始した場合は、相続開始前の一定期間の贈与は相続財産に含めなければなりません。これまでは3年間でしたが、税制改正により2024年1月以降に行われる贈与からは相続開始前7年間に拡大されています。贈与者が高齢の場合は、この制度に留意して暦年贈与を行いましょう。

生活や養育費としての贈与

贈与税は、親子や兄弟姉妹、祖父母など扶養義務者間で行われた生活や教育のための贈与には課税されません。

例えば、働いて賃金を得ている成人した子どもが、実家暮らしによって、毎月生活費10万円を両親に頼っている場合、その10万円は非課税です。さらに、生活費が浮いた分を貯金していたとしても、その原資は本人の所得であるため贈与税はかかりません。

ただし、社会通念上相当と思われる範囲内であることが必要です。生活や養育に必要と思われる範囲を明らかに逸脱した援助があれば、贈与とみなされる可能性もあるでしょう。

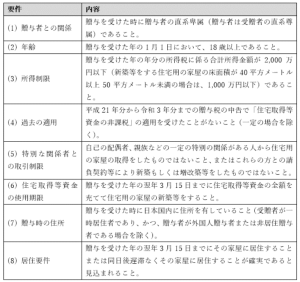

住宅取得資金としての贈与

両親や祖父母から住宅を取得するための資金として受けた贈与には、非課税措置があります。2024年度の税制改正で3年延長され、2026年末まで利用可能です。

非課税となる金額は住宅の性能によって異なります。

1,000万円まで非課税となるには、断熱性能や耐震等級、高齢者等配慮対策等級のいずれかが基準を満たしていなければなりません。また、贈与を受ける側や居住にも以下のような細かい要件が定められています。

子どもや孫が住宅の取得を検討しているのであれば、この非課税措置を活用するといいでしょう。

教育資金としての贈与

両親などの扶養義務者が教育資金として贈与した場合は、贈与税はかかりません。具体的にいくらまで非課税となるのかについては定めがなく、教育費に充てた分について非課税となります。例えば、大学の留学資金を父が援助したとします。大学に直接入金していれば間違いなく教育資金となり、贈与税はかかりません。しかし、子の口座に教育費名目で入金したものを、子が預金や株式投資に充てた場合は贈与税の対象となります。

また、4年間の大学授業料としてまとめて子の口座に入金を行うと、子の口座に資金が残るため贈与とみなされる危険もあります。そうしたときに利用できるのが、教育資金贈与にかかる非課税措置です。

教育資金一括贈与の非課税措置とは、2026年3月31日までの間に、30歳未満の受贈者が教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(両親や祖父母など)から

1,信託受益権を取得した場合

2,書面による贈与により取得した金銭を銀行等に預入をした場合又は

3,書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

には、その信託受益権等の価額のうち1,500万円までの金額に相当する部分の価額については、受贈者が金融機関等の営業所等に教育資金非課税申告書の提出等をすることにより、贈与税が非課税となるものです。

金融機関での専用口座開設といった手続きが必要になりますが、まとまった教育資金を贈って贈与とみなされる危険性は回避できます。孫と祖父母で利用されることが多い特例ですが、親子間で活用するのもいいでしょう。

結婚・子育て資金としての贈与

結婚や子育て資金に充てるための贈与には、非課税措置が設けられています。この非課税措置は、2025年3月31日までの間に、18歳以上50歳未満の人が結婚・子育て資金のために、両親や祖父母などの直系尊属から1,000万円以下の資金を受け取った場合、一定の条件を満たせば贈与税が非課税になるというものです。

非課税になるのは次の場合で、受贈者が金融機関に「結婚・子育て資金非課税申告書」を提出することで適用が受けられます。

1,信託受益権を取得する場合

2,書面による贈与で受け取った金銭を銀行等に預け入れる場合

3,書面による贈与で受け取った金銭等で証券会社等から有価証券を購入する場合

ただし、受贈者の所得条件や結婚に使用できる金額は300万円までなど、細かな要件がありますので、事前にご確認ください。

相続時精算課税制度を利用する

相続時精算課税制度とは、名前のとおり、贈与を受けた分を相続のときに精算しましょうという贈与税の制度です。贈与者1人につき、2,500万円まで贈与税が非課税となります。間違いやすいのは、贈与者1人につきという部分です。贈与税の非課税枠を利用する暦年贈与は受贈者を中心に非課税枠を考えますが、相続時精算課税制度は贈与者単位で考えます。つまり、父母から贈与を受ける場合には、それぞれ2,500万円までの枠があるため、合計5,000万円まで贈与税がかからないということになるのです。

適用を受けられるのは、次の人と定められています。

1,贈与者は贈与を行う年の1月1日時点で60歳以上であること

2,受贈者は贈与を受けた年の1月1日時点で18歳上であり、贈与者の直系卑属(子や孫)である推定相続人または孫

制度を利用するには、税務署へ届け出なければなりません。また、一度選択するとその贈与者との間の贈与は全て相続時精算課税制度の対象となり、通常の贈与に戻すことはできなくなります。

2024年度の税制改正で非課税枠が新たに設けられ、年110万円までの贈与は相続時精算課税制度を選択していても申告が不要になりました。さらに、非課税枠の部分については相続税もかかりません。親子で生前贈与を行う場合は、相続時精算課税制度を検討するのもおすすめです。

親子でも贈与とみなされて課税されるケース

贈与というと、資産を渡す行為と受け取る行為を想像しますが、そうした行為がなくても贈与として取り扱われることがあります。贈与ではないけれど、贈与とみなされて課税されるということです。以下3つのケースが代表的な例となります。

〇親子間での借金の免除や肩代わり返済

〇保険料を負担していない保険金を受け取ったとき

〇返済の予定がない親子間の無利息金銭貸借

具体的にみていきましょう。

親子間での借金の免除や肩代わり返済

借金の返済義務がある債務者が、その借金を免除してもらったり、誰かに肩代わりしてもらったりすると、返済を免れたことによる利益を得ます。仮に500万円の借金を免除してもらえば、500万円については贈与されたものとみなされ、贈与税の対象となるのです。ただし、肩代わり返済の場合は、肩代わりした人に求償権が与えられるため、完全に債務が免除されるわけではありません。肩代わりした人が求償権を放棄したときに初めて、贈与税がかかります。

これは親子間でも同様です。例えば子が親にお金を借りていて、親がその返済を免除した場合には、子に対して贈与税がかかります。一方で、親子間であれば借金の肩代わりについては非課税になる場合もあります。それは、債務者である子に返済の資力がない場合です。債務者の扶養義務者が債務を引き受けたり、代わりに返済したりしたときは、債務者が返済困難な部分の金額について非課税にするとされています。

保険料を負担していない保険金を受け取ったとき

保険料を負担していた人と、保険金を受け取った人が異なる場合、保険金を受け取った人はみなし贈与として贈与税が課税されます。例えば、父が保険契約者で保険金の拠出もしていた保険が満期となり、子が受取人として受給した場合、父から子に贈与が行われたとみなされるのです。当人同士には贈与の意思がないため、申告漏れとなってしまうことが多くあります。保険金を受け取ったときには、どんな税金がかかるのか確認することが大切です。

上記の例のように死亡を伴わない保険の場合はみなし贈与ですが、死亡によって支払われる保険金は相続税の対象となります。相続税の場合は【500万円×相続人の数】の非課税枠があるため、相続税の節税対策では死亡保険金を活用するといいでしょう。

例外的に、被保険者の死亡後に支払われた保険金でも非課税になるケースがあります。それは、障害保険金や医療保険金です。これらの保険金は死亡に関わらない障害や病に関して支払われるものに限り、みなし贈与税の対象外とされています。死亡を伴わないこれらの保険金は、被保険者に支払われたとしても非課税となるためです。したがって、被保険者の死亡後に死亡と関わりのない障害保険金や医療保険金が支払われたとしても、被保険者に支払われたことになり、贈与税も相続税も課税されません。保険金の税について迷ったときには税理士などに相談しましょう。

返済の予定がない親子間の無利息金銭貸借

借用書を作成していなかったり、返済を期待せずに行ったりした親子間での金銭消費貸借は、贈与とみなされる可能性があります。これは、金銭消費貸借契約を装って贈与税を免れようとする例があるためです。

特に次の1~6まであてはまる例は、みなし贈与と判断されるでしょう。

1,親から子へ相当な金額が渡されている

2,借用書がない

3,親から子へ1度も元金の返済を督促をしていない

4,過去に1度も返済がない

5,子の資産状況から今後も返済される可能性が低い

6,子の借入れ後、相当の期間が経過している

そもそも子に返済能力がないとわかっていた場合や、平均寿命を超えるような長期貸借は非現実的でありみなし贈与となります。

税務署に贈与とみなされないためには、借用書を作成し、返済期限や返済額、利息などを定め、返済の事実を記録しなければなりません。よくある例としては、無利息で貸し借りを行うことです。無利息の場合、利息相当額にあたる部分が贈与とみなされ課税されます。ただし、利息によって得られた利益が少額である場合は課税されないこともあります。近年は低金利であるため、利息部分については課税されないこともあるでしょう。

贈与は相続時に発覚することが多い

贈与があったか否か、税務署はどのようにしてわかるのでしょうか。贈与税の申告漏れについては、相続税の調査時に発覚することが少なくありません。相続税の調査では、亡くなった方の財産だけでなく、相続人の財産も合わせて調べられます。その過程で申告をしていない贈与が見つかるのです。

また、保険会社などから税務署に提出される法定調書から発覚することもあります。保険会社から、この人にいくら支払ったという報告があるにも関わらず贈与税の申告がないと、申告漏れを指摘されることになるでしょう。

知らなかったでは済まされないのが税金です。申告漏れは無申告加算税など重いペナルティーが科されますので、贈与を受けたときは申告を必ず行いましょう。

さいごに

親子でのお金のやりとりでも、基本的には贈与税がかかると考えましょう。ただし、生活や教育に関わる費用は非課税となるなど、贈与の目的や状況によっては税金がかからない場合もあります。また、当人同士は贈与のつもりがなくても、実体をみて贈与とみなされることもあるため注意が必要です。特に保険金を受け取ったときには、どういった課税関係になるのか確認しましょう。

親子間での贈与は、将来の相続にも関わることがありますので、計画的に行う必要があります。まとまった金額を親子間でやり取りする際には、税理士などの専門家に相談することもご検討ください。

********

名古屋市の相続相談なら【さくら相続支援協会】

また、税理士法人アイフロントでは相続のご相談(1時間程度)は無料で承ります。お気軽にお電話ください!

電話 0120-003-396

お問合せ受付時間 平日9時から18時

名古屋市の税理士法人アイフロント

![]()

名古屋市北区金城二丁目7番10号