インボイス制度における適格請求書発行事業者にならないデメリットとして、適格請求書が発行できないため取引先で仕入税額控除ができなくなり、関係性が悪化する可能性が挙げられています。そのため関係性の悪化を防ぐため、課税事業者を選択する一人親方もいるかと思います。

この記事では、適格請求書発行事業者に該当するために、消費税の課税事業者となった個人事業主が考えるべき消費税の対応についてまとめます。

目次

消費税の課税事業者となることで手取りが減る理由とは?

年商1,000万円未満のため消費税の免税事業者であった個人事業主が、インボイス制度の適格請求書発行事業者にとなることで消費税の課税事業者となった場合に、手元に残るお金が減るケースを説明します。

この記事では消費税の計算を簡単に把握いただくために、税率10%で話を進めていきます。

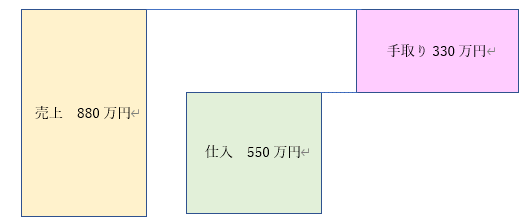

【個人事業主として活動しているAさんのケース】

売上(税込)880万円(うち、消費税は80万円)

仕入(税込)550万円(うち、消費税は50万円)

従来のAさんの手取り:880万円-550万円=330万円

Aさんは免税事業者であったため、これまでは消費税込みでの収支計算が可能でした。

適格請求書発行事業者になったため、消費税の課税事業者となると、消費税の税額計算を行わなければならないため、売上、仕入の消費税額の集計が必要となります。

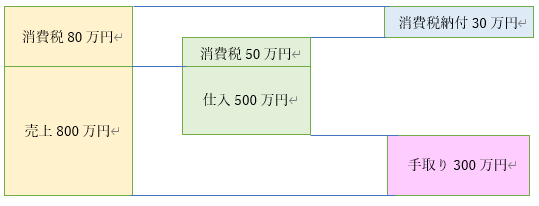

同じ条件で、消費税の課税事業者となったAさんの手取りと消費税の納付金額を、次に確認してみましょう。

Aさんの手取り:800万円-500万円=300万円

Aさんの納付すべき消費税額:80万円-50万円=30万円

消費税の納付30万円が発生したため、Aさんの手取りは300万円となります。

適格請求書発行事業者になると損?

免税事業者のままでいた場合にさらに損をするケース

ここまで記事を読まれて、適格請求書発行事業者になるのは手取りが減るからただの損では?と思われるかもしれませんが、適格請求書発行事業者にならなかった場合を更に考えてみましょう。

ここで少し条件を加えます。

適格請求書発行事業者でないAさんとの取引について、取引先から

「Aさんは適格請求書発行事業者でないので、免税事業者のままですよね。消費税を納めていないのであれば、Aさんからの請求に消費税を加算するのはそもそもおかしいのでは?消費税分の値引きも、少し考えてもらえないだろうか」

と言われたら、どうでしょうか。

大口の取引先であれば、取引が無くなってしまうことを避けたいAさんは、売上に消費税を足さずに(値引きに応じて)請求するようになるかもしれません(ただし、このケースについては、消費税の転嫁対策特別措置法に抵触する可能性もあるため、取引先とのやり取りについては慎重に行うようにしてください。…と、注意喚起をしても、やはり消費税分の値引きに応じてしまう個人事業主はいらっしゃるかと思います)。

仮に、売上に対する消費税を請求しなくなった場合、Aさんの手取りはどうなるでしょうか。

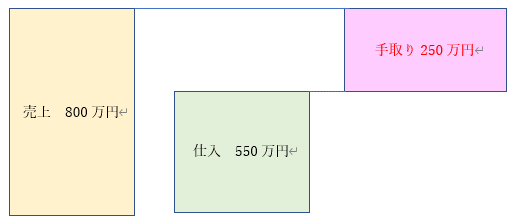

【売上に対する消費税を請求しなくなったAさんのケース】

売上(税込)800万円

仕入(税込)550万円

Aさんの手取り:800万円-550万円=250万円

売上に対する消費税80万円がなくなる一方、仕入れについてはこれまでと変わらないため、従来の手取り330万円から消費税分がそのまま減少する結果となりました。

極端な例での説明にはなりますが、適格請求書発行事業者とならず免税事業者のままでいると、手取りが一番減る可能性があることをご理解頂ければと思います。

税込の日当で売上請求していた場合に損をするケース

ここでもう一つ、これまで免税事業者だったので消費税の記載をしないで税込請求をしていたBさんのケースを考えてみたいと思います。

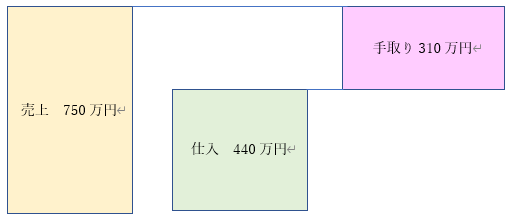

【個人事業主として活動しているBさんのケース】

売上(税込)750万円(ただし、日当30,000円で年間250日働いたとします)

仕入(税込)440万円

Bさんは日当30,000円で取引先から専属で雇われている方で、契約にある日当30,000円には、特に消費税についての記載はないのですが、取引先ではこの日当は外注費としてこれまで課税仕入れをしてきたという経緯があるとします。

従来のBさんの手取り:750万円-440万円=310万円

Bさんは取引先からの勧めもあり(取引先で今後も仕入税額控除が受けられるようにするため)、適格請求書発行事業者の登録をして消費税の課税事業者となりました。

この場合のBさんの収支を確認してみると

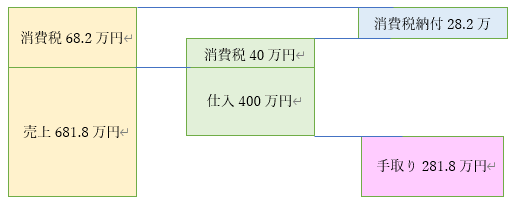

Bさんは消費税の課税事業者となったことで、売上が30,000円/日だったのが、税抜き金額の27,272円/日(30,000円÷1.1、円未満切り捨て)となります。250日の勤務となるので、27,272円×250日=681.8万円が年間売上です。

残りの2,728円(30,000円-27,272円)は売上に対する消費税として把握され、年間だと68.2万円(2,728円×250日)となり、仕入に対する消費税40万円の差額28.2万円が消費税の納付金額となります。

BさんはAさんと異なり、もともと消費税の認識がなかったため、適格請求書発行事業者になることで消費税の計算過程で売上が減少し、手取りが減ってしまうケースとなります。

消費税の課税事業者となったことから手取りが減ってしまうことを理由に、取引先と金額交渉をすることも必要になるかもしれません。

消費税の負担を軽減できるケースもあります

消費税の制度には、上記で説明してきた売上に対する消費税から仕入に対する消費税を差し引いて納付税額を計算する方法(原則課税)と、売上の金額のみで納付税額を計算する方法(簡易課税)があります。

簡易課税は年商5,000万円までの事業者が受けられる制度となりますので、個人事業主の方は簡易課税制度を選択するかどうか検討してみてください。

インボイス制度について書籍の紹介

弊社から昨年2022年12月に発行した書籍の紹介をここでさせてください。

◇タイトル

30分でわかる!インボイス制度の本

◇こんな方にオススメ!

- 年商1000万円以下の個人事業主、フリーランス、副業の方

- インボイス制度のことがよくわからない方

- 登録事業者になる・ならないを決められない方

- インボイス制度がよくわからない

- 登録しないとどうなるの?

- いつまでに決めないといけないの?

そんなお悩みがまるっと解決する内容になっています。

◇リンク

30分でわかるインボイス制度の本 | 前田侑基 | 個人の成功論 | Kindleストア | Amazon

ご興味がある方は、ぜひご一読いただけますと幸いです。

最後に

この記事では、個人事業主が適格請求書発行事業者になることで、手取りがどのように変化するのかをケースごとに確認しました。

消費税の納税義務が生じることで、消費税分の手取りが減少するのは避けられないですが、その中でも手取りを一番残せる方法は何になるのか、検討する一助となりましたら幸いです。

今回は消費税を税率10%のみで計算をしましたが、実際は軽減税率8%の取引も入ってくるため、消費税の原則課税と簡易課税の選択は、ご自身で判断するのは難しい部分もあるかと思います。

税理士法人アイフロントでは、一人親方の方のご相談を多数受けていますので、不明な点がありましたらお気軽にお問合せください。