目次

はじめに

個人事業主の方の1年は、1月1日から12月31日で区切り、翌3月15日までに所得税の申告をする流れになっていますが、年末に近づくにつれて今年の申告と納税はどれくらいになるのだろうか?と気になるところではないでしょうか。

この記事では、個人事業主が年末に向けて考えるべき節税について紹介します。

節税について考える

そもそも節税をする必要があるのかどうか?、節税するとしたらどんな方法があるのか?、節税するにしてもどの程度の金額が最適か?(やりすぎにならないのは、どのくらいなのか?)は、一人一人状況が異なるため、金額について一概にお話しすることが難しく、我々税理士でもシミュレーションを組んでも苦戦する内容になります。

個人事業主の節税については、2つの面から考える必要があります。1つめは事業の収支の面、もう1つは所得控除の面です。それぞれを確認していきましょう。

事業収支から節税を考える

事業収入は、主に活動している事業活動の売上と経費の状況から判断することになります。

売上よりも経費の支出が多ければ、原則的には節税は考える必要性は低いと考えますが、事業以外にも車両などの動産の売却で利益が出ている場合(譲渡所得に該当)や、競馬の当たり馬券による所得や保険金の受取(一時所得に該当するもの)がある場合には、節税対策を考えるべきかもしれません。

この記事では節税については経費の支出よりも売上が多い、つまり利益が出ている場合を主に考えていきます。

青色申告をしよう

個人事業主が確定申告をするときには、青色申告と白色申告のいずれかを選択することになります。

青色申告は、適正な会計処理をして申告書を作成することを税務署に届け出ることで、青色申告特別控除(65万円、55万円、10万円のいずれか)を利益からさらに控除することが可能となります。

少額減価償却資産の購入

事業収支に対しての節税として、よく紹介されるのは「少額減価償却資産の購入」です。

これは1つあたり30万円未満の資産であれば、その全額をその年の経費にしてよいという特例ですが、その年に青色申告をすることが必要条件であることと、1年間の累積金額が最大300万円までとなっているので注意が必要です。もし事業活動をするうえで必要なものがあれば、購入を検討してみてください。

ただし節税を意識するあまり、年末にいろいろと購入をする人もいますが、会計のルールで売上と経費はセットで同じ年に、経費については実際に使用した年に認識をすべきという考え方があります。例えば年末に切手などを大量に購入しても、使用するのが来年であれば、その切手は貯蔵品として資産計上し、来年経費とする経理処理がなされますので注意が必要です。先述の少額減価償却資産についても、来年使うものを今年買ったでは今年の経費となりませんので、ご注意ください。

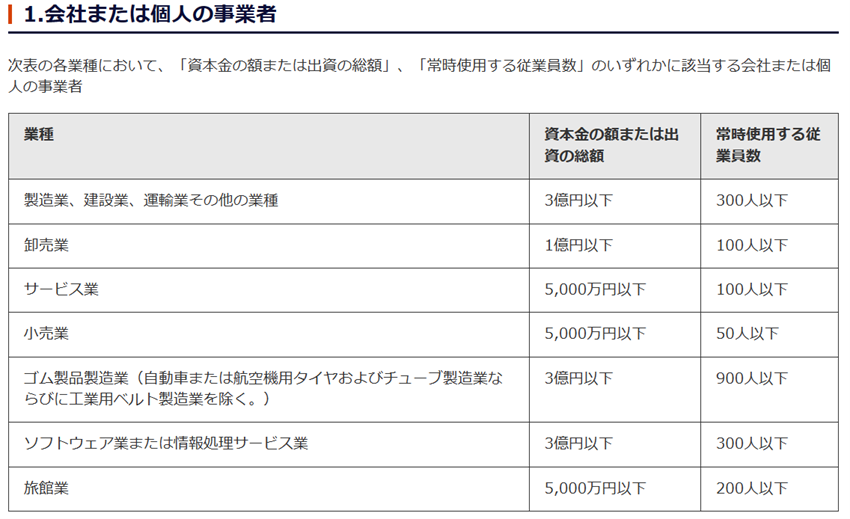

倒産防止共済を検討しよう

倒産防止共済は、取引先が倒産したときなど支払不能の状態になってしまった場合に、共済金の借入ができ、急な資金繰りの悪化に陥ったときに金銭的な援助をしてくれる制度です。掛け金は事業経費となります。

加入条件は、継続して1年以上事業をしている実績があれば、個人事業主の方は加入可能である可能性が高いです。あとは、売上や従業員数の規模について限度がありますので、下記の表で確認してみてください。

(中小機構HPより抜粋)

所得控除から節税を考える

所得控除から節税を考える場合には、次の項目があります。この記事においては、ご自身で対応できる項目について紹介します。

社会保険料控除

国民年金保険、健康保険料などが該当します。納付した金額がそのまま所得控除となり、節税につながります。手続きの煩雑さや資金繰りから納付が遅れている場合には、年内に納付を完了するようにするとよいでしょう。

小規模企業共済

小規模企業共済とは、中小機構が運営している制度で、廃業や退職時の生活資金として積み立てを行い、その積立額が全額所得控除を受けられる制度になります。条件を満たせば事業資金の借入も可能となります。月払いや年払いも可能なので、資金繰りに無理のない範囲で加入するかどうかの検討をするとよいでしょう。

配偶者控除

ここでいう配偶者は、婚姻関係にあり「家計のお財布」が一緒の人のことを言い、いわゆる「内縁関係」にある人は該当しません。

配偶者控除を受けるためには、その配偶者の所得が48万円以下であること(給与のみであれば103万円以下であること)が条件となります。

これを読むと、配偶者の給与は103万円以下に抑えた方がよい?と思われるかもしれません。ここからは個人的な意見ですが、生活リズムに合わせて仕事をし、より多くの収入を得られるのであれば、配偶者控除や健康保険の扶養から外れたとしても、しっかり収入を得る方に舵を切ってもよいと思います。限度額を少し超えたばかりのことは、負担が大きく感じられると思いますが、そこから大きく収入を得られるようになったときには、限度額に合わせて収入を制限していたときよりも、手元に残る現金は増えると思います。

医療費控除

こちらは、年間の医療費がたくさんかかってしまった人への、救済措置になります。

先に今年たくさん(目安は10万円)医療費がかかってしまったという事実があり、その人に対して税金の負担を減らそうという制度になりますので、節税という観点で医療費控除を考えるのはあまりお勧めしていません。

医療機関を受診した時の領収書の保管をすることと、1年の医療費の累積額が10万円以上となった場合には、確定申告をすることをお忘れなく!という注意喚起になります。

マイナンバーカードの普及に伴い、マイナポータルとの連携から確定申告が以前よりも簡単にできる環境が整いつつありますので、ご自身で確定申告をされる場合には、これらのサービスを利用するかどうか検討してみてください。

ふるさと納税

こちらも年末になると、よくご相談を受ける内容となります。

自分の限度額はいくら?がお話の焦点となりますが、事業収入の人の場合は今年の集計がされていない場合には、限度額の計算は困難になります。昨年とほぼ同じ状況であれば、昨年の確定申告書の状況をベースに検討してよいと思いますが、今年は特に利益も出たし、ふるさと納税をやってみようかな、という人については、早めに税理士さんに最新の試算表と年間のシミュレーションの作成をしてもらい、限度額について相談をするとよいでしょう。

最後に

この記事では、年末に向けて考える節税について紹介しました。

個人事業主の方については、事業所得からの節税と、所得控除からの節税の2段階を考える必要があります。事業所得では利益を出しつつ、所得控除で納税負担を押さえる、というのが一つの理想の形と言えるかもしれませんね。

税理士法人アイフロントでは、事業を始めて間もない個人事業主の方や、小規模な法人のお客様からのご相談をたくさん受けています。

お困り事や、不明な事がありましたらお気軽にご相談ください。