目次

はじめに

2017年に当時の安倍内閣によって閣議決定された「働き方改革実行計画」では、労働制度の抜本的改革を行うとの基本方針が示され、翌年2018年はいわゆる「副業元年」と言われ、多数の企業で副業が可能となりました。

実際に副業を始めた人が悩むのは、副業によって収入を得たものの、何か手続きが必要になるの?などの税金にまつわるモヤっとした疑問ではないでしょうか。

この記事では、副業を始めてすぐの人やフリーランスになって間もない人向けに、押さえておきたい税金のお話を簡単にまとめます。

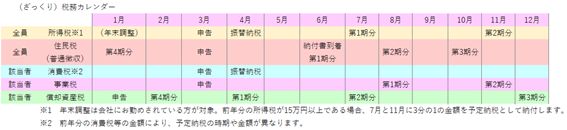

いつ、どの税金の納付がやってくるのか確認してみましょう

副業をしている人、フリーランスの人が納付する税金として、

全員が関係する 所得税と住民税、

該当者のみが関係する 消費税、事業税、償却資産税

の申告や納税の時期を押さえておきましょう

押さえておきたい手続きとは?

副業をしている人、フリーランスの人、全員に共通する手続きは

・1年の活動が終わったら作成する「確定申告」(所得税、住民税、消費税)

になります。

副業をしている人、フリーランスの人のうち、一部の人が必要となる手続きは

・事業を始めたときに提出する「開業届」

・大きな買い物をしたら必要になる「償却資産税」

・事業で大きくもうけを出したら課税される「個人事業税」

になります。

確定申告とは?

確定申告は、その年1月1日から12月31日までの収入や支出を集計し、その人の所得税と住民税の税額を確定させる手続きとなります。消費税について納税義務者に該当していれば、消費税の申告も同時に行います。

ここで所得税法の話をすると、確定申告の対象となる所得は、以下の10種類に分かれ、それぞれの所得について、収入と必要経費の範囲又は所得の計算方法が定められています。

1.利子所得 2.配当所得 3.不動産所得 4.事業所得 5.給与所得

6.退職所得 7.山林所得 8.譲渡所得 9.一時所得 10.雑所得

副業をしている人やフリーランスの人に該当するのは、3.不動産所得、4.事業所得、5.給与所得、10.雑所得がメインとなるので、簡単に説明をします。

3.不動産所得は、土地や建物を貸し付けることで収入を得るものをいいます。マンションや駐車場の賃貸などが該当します。貸し付けることで得る収入から、物件を維持するための経費を差し引いて、所得の計算をします。

4.事業所得は、農業、製造、販売、サービス業など広い範囲となりますが、これらの事業を行って収入を得るものをいいます。事業活動によって得た収入から、活動に必要な経費を差し引いて、所得の計算をします。

5.給与所得は、勤めている会社で社会保険、源泉所得税、住民税の手続きがなされ、年末調整で給与部分の精算がされるので、会社から渡される源泉徴収票が確定申告で必要な資料となります。

10.雑所得は、先述の1から9までの所得のどれにも該当しないものとされ、例えば公的年金、原稿・デザイン・講演料などの報酬などが該当します。1から9の所得に該当するかどうかを検討し、該当しなければ雑所得となります。雑所得に該当した収入から、必要経費を差し引いて、所得の計算をします。

また確定申告を行うことで、住民税の申告も行うこととなります。確定申告の内容がお住いの市区町村に共有されることで住民税の計算が行われ、その翌年の6月ごろに納付書が送付されます(会社に勤めている方については、会社に納付書が送付されます)。

確定申告をして所得税の納付を終えたあとに、住民税の通知が届くことになりますので、資金繰りには注意が必要になる場合があります。

令和4年には300万円以下の収入は、事業所得でなく雑所得とする旨の通達が出されましたが、これに対するコメントが殺到したため内容が改められ、帳簿の記載をすることにより金額にかかわらず事業所得とすることができることになりました。

開業届とは?

開業届とは、個人事業主として税務署に登録をする手続きとなりますが、手続きの趣旨は「青色申告の承認を受けること」になります。

青色申告の対象者は「継続して事業を行い、収入を得ている人」となるため、例えばフリマサイトなどで不定期に不用品を売っている場合や、株などの配当金の収入がある場合は、青色申告の対象とはなりません。

確定申告書は開業届を出していなくても作成提出することができ、確定申告書の提出をもって開業届提出の代わりとすることも可能ですが、青色申告を受けたい人は、事業を開始したら2か月以内に開業届を提出する必要があります。

青色申告とは?

開業届の手続きの趣旨となる青色申告とは、税務署長承認を受けて、所定の帳簿や決算書の作成と保存を行うことにより、最大65万円の特別控除を受けられる制度です。

特別控除は10万円、55万円、及び65万円の3種類があり、事業の規模や帳簿書類の電子データでの保存の有無の状況により、適用される特別控除の金額が変わります。

償却資産税とは?

固定資産税は、土地建物(マイホーム)を所有していると毎年納付書が送付されてくるため、馴染みのある人もいるかもしれません。

償却資産税は、土地建物以外の事業用に購入した資産(自動車は、自動車税の対象となるので償却資産税の対象外)が対象で、総額が一定の金額(150万円)以上となった場合に、その償却資産がある地区町村に納める税金となります。

申告は毎年1月末に、前年12月までの保有状況を確認して行うため、10万円以上の物品を複数所有するようになったら、償却資産税の申告と課税義務が生じていないかどうかの確認が毎年必要となります。

副業をしている人向け税金のお話

ここではサラリーマンとして勤めながら、副業を始めた人向けに税金のお話をします。

所得税法上の話をすると、①サラリーマンとしての給与所得、②副業による収入が継続的であれば事業所得、③不定期なものであれば雑所得に該当し、それぞれの計算方法に従って確定申告を行うこととなります。

副業が事業所得に該当する場合には、開業届の提出をするかどうかの検討が必要となります。1年目から青色申告を希望するのであれば、開業届の届出は活動を始めて2月以内と定められているので、遅れないように開業届の準備をしましょう。

①の給与所得は、前述のとおり勤めている会社が年末調整を行うため、扶養親族や加入している保険などの資料を会社に提出することで処理が完了します。

②事業所得と③雑所得は、自身で収入と経費を集計する必要があります。

①から③の合計が自身の所得となり、確定申告を行うことで、その年の所得税や住民税の納付金額を確定します。

フリーランス(個人事業主)の人向け税金のお話

ここではフリーランス(個人事業主)として、活動をしている人向けに税金のお話をします。

フリーランスの人の活動は、事業所得として継続的なものになる可能性が高いので、まず開業届の提出をするかどうかの検討が必要です。1年目から青色申告を希望するのであれば、開業届の届出は活動を始めてから2月以内と定められているので、遅れないように開業届の準備をしましょう。

事業所得については、自身で収入と経費の集計を行い、確定申告を行うことで、その年の所得税や住民税の納付金額を確定します。

また、フリーランスで活動する中で、10万円以上の物品の購入(事業用に限ります)をした場合には、先述のとおり償却資産税の課税義務が生じるかどうかの確認が必要となります。

さいごに

この記事では、副業をしている人とフリーランス(個人事業主)になって間もない人に向けて、押さえておきたい税金のお話をまとめました。

事業活動を始めたら、まずは青色申告を選択するかどうかの検討が必要となります。

実際に活動をする中で、収入となるもの、経費になるもの、償却資産税の対象となるものなど、事業でもプライベートでもいろんなお金の入出金が発生するため、お金の管理(資金繰り)はなれないうちは大変かもしれません。

税理士法人アイフロントでは、副業をしている方やフリーランス(個人事業主)になって間もない方のご相談を多数受けていますので、不明な点がありましたらお気軽にお問合せください。